대형 게임사 NHN엔터테인먼트가 올 2분기에 82억원의 영업손실을 내면서 2분기 연속 적자를 이어갔다. 증권가에선 그나마 비용 통제를 잘해 예상했던 것보다 적자폭이 적다는 점에서 긍정적인 반응이 나오고 있다.

하지만 앞으로가 문제다. 신성장 동력으로 사활을 걸고 있는 간편결제 서비스에 대한 마케팅이 본격화하면서 하반기에도 적자가 이어질 수 있으며 그 폭도 더 커질 것이란 우려가 나온다.

NHN엔터는 지난 6일 실적발표를 통해 올 2분기 연결 영업손실 82억원을 달성했다고 밝혔다. 이는 전분기 138억원 손실보다 적자폭이 줄어든 것이며 증권사 컨센서스가 140억원 적자임을 감안하면 선방한 결과다.

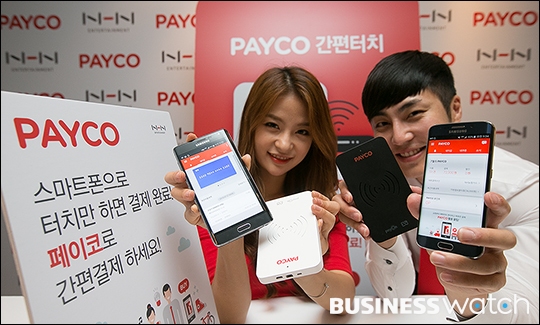

| ▲ NHN엔터테인먼트 홍보도우미들이 30일 서울 중구 더플라자호텔에서 간편결제 서비스 'PAYCO(페이코)'를 선보이고 있다. 다음달 1일 정식 서비스 출시를 앞둔 페이코는 아이디와 비밀번호만으로 온오프라인 상점에서 상품을 구매할 수 있는 결제 서비스다. /이명근 기자 qwe123@ |

NHN엔터는 주력인 게임 사업이 전반적으로 부진하면서 매출이 감소했다. 다만 효율적인 비용 집행 덕에 영업비용이 줄면서 적자폭 개선에 도움을 받았다. 증권가에서도 이 대목에 주목했다. 나태열 현대증권 연구원은 "효율적인 비용 집행으로 영업 적자는 예상했던 것보다 좋았다"고 평가했다.

아울러 "변동비 성격의 지급수수료는 매출을 반영해 감소했고 인건비는 줄어들었으며 마케팅 비용도 예상보다 적게 집행됐다"고 설명했다. 현대증권은 신사업 진출 등으로 상승 여력이 충분하다며 목표주가를 기존 7만6000원을 유지하고, 투자의견은 'BUY(매수)'로 상향조정하기도 했다.

하지만 NHN엔터가 야심차게 선보인 간편결제 '페이코(PAYCO)'에 당분간 대규모 마케팅 비용 투입이 불가피해 '돈먹는 하마'로 작용할 것이란 전망이 나오고 있다. 이로 인해 하반기에도 적자가 이어질 것이며 그 규모는 더욱 확대될 것이란 우려다.

이창영 유안타증권 연구원은 "신작들의 흥행 여부는 불확실한데 반해 간편결제 페이코 마케팅 비용 증가로 인해 3분기 및 하반기는 적자폭이 확대될 것"이라고 전망했다. 이 연구원은 올해 3분기 영업적자 규모를 207억원으로 예상하기도 했다. 2분기보다 2.5배나 늘어난 수치다. 아울러 투자의견을 'BUY(매수)'에서 'HOLD(보유)'로 하향 조정하고 목표주가도 8만원에서 6만원으로 내려잡았다.

메리츠종금증권은 3분기 예상 적자를 262억원으로 더 많이 잡아놨다. 페이코의 TV 광고 등 마케팅이 본격화되며 비용 부담이 가중될 것이란 분석이다. 김동희 메리츠종금증권 연구원은 "2분기 컨퍼런스 콜에서 밝혔듯이 하반기 페이코 관련 마케팅비는 총 500억원 수준을 예상한다"라며 "또한 9월 이후 오프라인 결제 서비스 위해서는 단말기 보급과 관련된 비용도 가중된다는 점에서 어닝 모멘텀이 약화될 것"이라고 전망했다. 다만 투자의견 'HOLD'와 목표주가 7만원을 유지했다.