지난해 코로나19 대유행을 계기로 발생한 '동학개미운동'에 힘입어 우리나라 가계 금융자산 내 금융투자상품 비중이 미국을 제외한 다른 선진국들을 앞지른 것으로 나타났다.

그러나 국내총생산(GDP) 대비 자산 비중은 선진국에 비해 여전히 뒤처진 것으로 파악됐다.

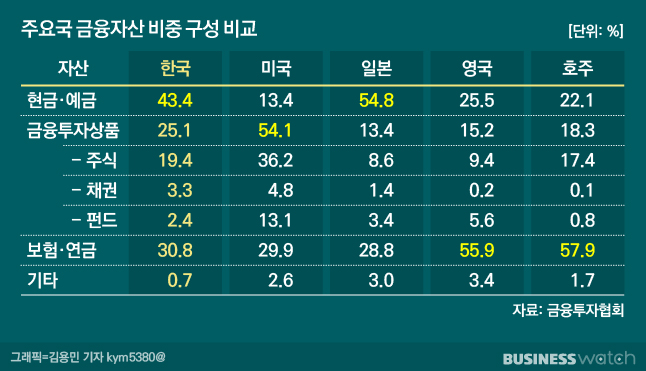

5일 금융투자협회에 따르면 지난해 각국 금융자산 구성을 비교한 결과 한국의 금융투자상품 비중은 25.2%로 일본, 영국, 호주보다 높은 것으로 조사됐다.

일본의 금융투자상품 비중은 2017년 이후 꾸준히 감소세를 보이면서 13.5%에 머물렀고 영국과 호주는 각각 15.2%, 18.4%로 나타났다.

다만 영국과 호주의 경우 연금을 통한 주식·채권·펀드 등의 간접투자 규모를 고려하면 가계의 실제 금융투자상품 보유 비중은 조사된 통계보다 더 높을 수 있다.

전 세계 자본시장의 중심인 미국은 54.1%를 기록하며 압도적으로 높은 비중을 나타냈다.

세부적으로 우리나라의 금융투자상품 가운데 주식을 보유한 비중이 19.4%로 가장 높았고 채권과 펀드는 각각 3.3%, 2.4% 수준을 나타냈다. 일본과 영국, 호주의 금융투자상품 내 주식 보유 비중은 8.6%, 9.4%, 17.4%로 집계됐다.

한국이 미국을 제외한 다른 선진국 대비 가계 금융자산 내 금융투자상품 비율이 확대된 데는 지난해부터 이어지고 있는 동학개미운동의 영향이 크다는 평가가 나온다.

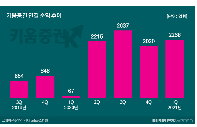

금융투자협회 관계자는 "지난해 동학개미운동으로 개인의 주식투자가 활발해지면서 금융자산 중 주식 비중이 전년 대비 4%포인트 상승했고 다양한 금융투자상품에 대한 관심도 높아지고 있다"고 설명했다.

그러나 금융자산 보유 비중이 확대됐다고 해서 구성 추이가 확 달라졌다고 보기는 힘들다. GDP 대비 금융자산 비중은 선진국에 비해 여전히 뒤처지기 때문이다.

지난해 물가 상승분을 반영한 명목 GDP 대비 한국의 가계 금융자산 비중은 235.9%로 339.1%인 일본, 376.4% 영국, 316.5%로 집계된 호주에 비해 적게는 80.6%포인트, 최대 140.5%포인트 가량의 차이를 나타냈다.

금융투자상품 비중이 과거에 비해 늘긴 했지만 아직 현금과 같은 안전자산에 대한 선호도가 기저에 깔려 있기 때문이다. 지난해 현금과 예금 자산의 비중은 43.4%, 보험 및 연금은 30.8%를 기록해 금융투자상품보다 그 비중이 높았다.

가계 자산이 현금이나 부동산과 같은 실물자산으로 쏠릴 경우 고정소득이 없는 시기에 안정적인 현금 흐름을 확보할 수 없다는 지적이 나온다. 여기에 초저금리 기조가 장기화되고 있는 상황에서 예·적금 이율보다 높은 수익률을 제공하는 금융투자상품의 비중을 늘리는 게 바람직하다는 의견도 제기된다.

금융투자협회 관계자는 "전체적인 가계 자산에서 부동산 등 실물자산으로 치우친 자산 구성은 가계의 자금 유동성을 저해한다"며 "더불어 은퇴 후 생활자금에 도움이 될 수 있는 꾸준한 현금흐름을 창출하기 어렵다는 문제점이 있다"고 말했다.

가계가 금융투자상품 비중을 늘리도록 보다 장기적인 관점에서 보다 적극적인 정책 변화가 요구된다는 설명이다.