약 1년 만에 주식시장의 시장조성자 활동이 재개된다. 하지만 참여 증권사가 작년의 절반 수준으로 대폭 감소하고 시장조성계약 종목수도 20% 가까이 줄어든 것으로 나타났다.

과징금 폭탄 논란으로 법률 리스크가 부담이 커진데다 면세 혜택 축소 등 유인책이 사라지면서 증권사들이 줄줄이 발을 빼고 있다는 분석이다.

시장조성자 6곳 그쳐...전년 대비 57%↓

30일 한국거래소는 NH투자증권, 이베스트투자증권, 신영증권, IMC증권, 교보증권, 미래에셋증권 등 6개 증권사와 2022년도 시장조성계약을 체결했다고 밝혔다. 시장조성계약을 맺은 종목은 코스피 248종목, 코스닥 295종목 등 총 543개다.

시장조성자 계약을 맺은 증권사는 매수·매도 양방향으로 일정 금액 이상의 의무 호가수량을 지속적으로 제출한다. 이를 통해 일정 수준의 의무 스프레드를 유지하게 함으로써 상시적으로 유동성을 공급하는 역할을 한다.

증권사 중에선 네덜란드계 증권사인 IMC증권이 총 200개에 달하는 가장 많은 종목에 대해 시장조성활동을 시행한다. 코스피 55종목, 코스닥 145종목이다. 이어 이베스트투자증권(코스피 54, 코스닥 57종목, 총 111종목), 신영증권(코스피 57, 코스닥 37종목, 총 94종목), 교보증권(코스피40, 코스닥40종목, 총 80종목), NH투자증권(코스피 28, 코스닥 37종목, 총 75종목), 미래에셋증권(코스피 40종목) 순이다. 미래에셋증권의 경우 코스닥 종목에 대해선 시장조성활동을 하지 않는다.

지난해와 비교하면 시장조성활동 참여자 수와 시장조성계약 종목 수가 모두 크게 줄었다.

코스피시장 시장조성자 수는 지난해 14곳에서 6곳으로, 코스닥 시장은 14곳에서 5곳으로 절반 넘게 감소했다. 작년에 시장조성자로 참여했던 골드만삭스, SG증권, CLSA코리아 등 외국계를 비롯해 메리츠증권, 부국증권, 신한금융투자, 한국투자증권, 한화투자증권, KB증권 등 9개 증권사는 올해는 모두 불참했다.

코스피 시장의 시장조성계약 종목 수는 332종목에서 248종목으로 25% 감소했다. 코스닥 시장의 경우 346종목에서 295종목으로 15% 줄었다. 시장조성대상종목수는 코스피가 333종목에서 295종목으로 11% 감소한 반면, 코스닥은 611종목에서 671종목으로 10% 늘어났다.

과징금 철퇴로 "법률리스크 증대"

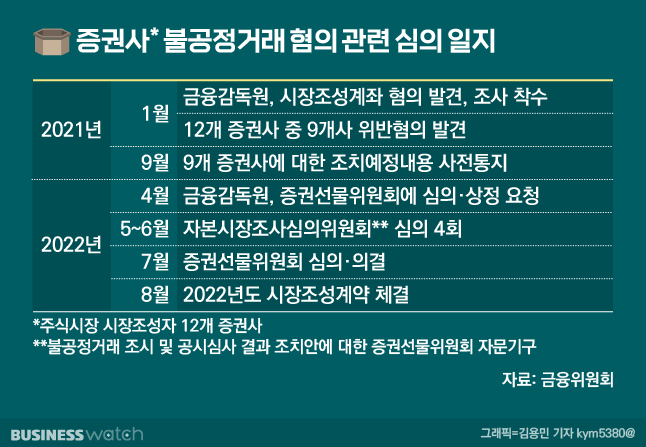

제도 운영 주체인 거래소는 증권사들의 시장조성활동 참여가 부진한 배경에 대해 최근 법률 리스크가 증대된 점을 꼽았다. 이는 금융감독원이 지난해 시장조성자 활동을 한 증권사들을 대상으로 과징금 철퇴를 때린 사례가 제도 축소의 시발점이 됐음을 의미한다.

지난해 9월 금감원은 잦은 호가 취소, 정정 등으로 시장질서를 교란했다며 골드만삭스증권, SG증권 미래에셋증권, 한국투자증권, 신한금융투자, 한화투자증권, 신영증권, 부국증권, CLSA 등 9개 증권사에 480억원의 대규모 과징금을 부과했다.

이후 증권선물위원회가 금감원 결정을 뒤집으면서 과징금 부과는 피했지만, 증권업계에서는 규제 리스크 부담에 대한 불만이 고조됐다. 실제 당시 과징금을 부과받은 증권사 9곳 중 7곳이 이번 시장조성계약에 참여하지 않았다.

시장조성자들에 지급되는 인센티브가 줄어든 점이 또 하나의 원인으로 지목된다. 정부는 2016년부터 시장조성활동 지원을 위해 증권거래세 면제 혜택을 줬다. 그러나 고유동성 종목이나 시가총액이 큰 종목에 대한 시장조성활동은 제도 취지와 맞지 않다며 지난해 조세특례제한법 시행규칙 개정을 통해 혜택을 대폭 축소하기로 했다.

이에 따라 시가총액 1조원 이상 또는 회전율 상위 50% 이상 종목에 대해 면세가 제외됐다. 거래소 관계자는 "저유동성 종목 중심으로 시장조성자제도를 운영함에 따라 활동 수익성이 악화됐다"고 평가했다.

시장조성활동에 참여하는 증권사가 대폭 줄어들면서 시장 유동성 축소, 거래 비용 확대 등 부작용이 발생할 것이란 우려가 제기된다.

거래소에 따르면 시장조성자 제도는 호가 스프레드를 축소함으로써 거래비용을 절감하고 가격변동성을 완화하는 효과가 있다. 또 거래를 증가시키고 개인투자자들의 체결 가능성을 높이는 등 거래 환경 개선에도 기여한다. 특히 저유동 종목의 경우 시장조성호가 의존도가 높기 때문에 제도 효과가 두드러지게 나타난다.

황세운 자본시장연구원 연구위원은 "시장조성활동 참여자가 줄어든다는 것은 시장의 유동성이 저하될 가능성이 높아진다는 것을 의미한다"며 "주가가 정보를 얼마나 신속하게 반영하는지 등 시장 효율성에도 부정적인 영향을 미칠 수 있다"고 지적했다.

거래소는 제도 정상화를 위한 조치를 내놓을 것이라고 예고했다. 거래소 관계자는 "시장조성업무의 활성화를 위해 관계기관과 협의해 시장조성자의 적극적 참여, 활동 기반을 마련할 예정"이라고 전했다.