가상자산거래소 빗썸의 주가가 힘을 못쓰고 있다. 최근 경쟁사 제재와 실명계좌 은행 변경 등 호재가 잇따르고 있지만 거래량과 시세가 동시에 하락하면서 소액주주들의 실망이 커지고 있다.

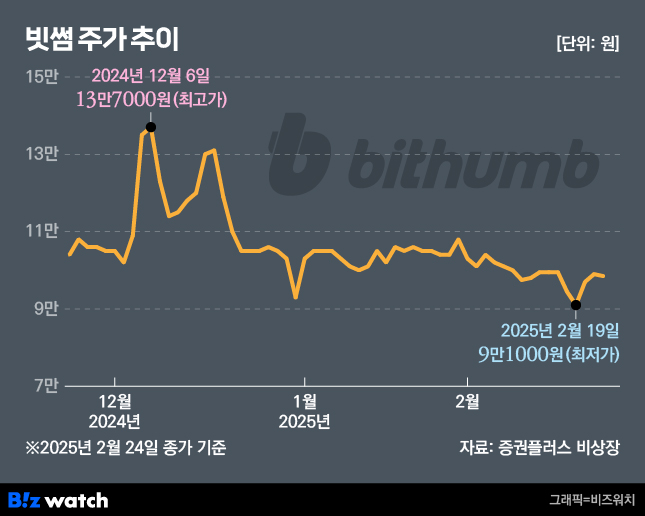

25일 비상장주식 거래플랫폼 증권플러스비상장에 따르면 빗썸 주가는 지난 12월 초 13만7000원으로 최고가를 찍은 후 현재는 9만원 후반대로 30% 가량 하락했다. 이로써 빗썸 주가는 미국 대선 호재로 가상자산 시장이 본격적으로 상승하기 직전인 11월초로 돌아갔다.

가상자산거래소 주가가 비트코인(BTC) 등 코인 시황에 연동하는 모습을 보인 만큼 최근 가라앉은 시장 분위기 탓에 빗썸 주가도 하락한 것으로 볼 수 있지만, 경쟁사와 비교시 주가 하락 폭은 꽤 큰 편이다.

업비트 운영사인 두나무 주가는 최근 금융당국 제재, 세무조사 등 악재가 이어지고 있지만 비교적 견조한 흐름을 이어가고 있다. 지난해 11월초 10만원선이었던 주가는 연말 21만원을 돌파한 후 최근 조정을 받았지만 여전히 17만원선으로 석달간 70% 가량 올랐다.

가상자산 업계에서 빗썸의 현재 상황은 나쁘지 않은 것으로 파악된다. 최근에는 KB국민은행과 실명계좌 제휴로 향후 법인고객 유치 등 고객 확대 기대가 커졌고 당국의 업비트에 대한 강도 높은 제재에 따른 반사이익으로 점유율도 상승했다.

빗썸의 국내시장 점유율은 지난해 하반기 20%대에서 현재는 30% 중반까지 치솟았으며 마케팅 공세 등 적극적인 고객 모집 정책으로 신규 가입자수도 거래소 1위에 올랐다. 업계는 하반기 법인 투자 시장이 열리면 빗썸의 점유율이 더 올라갈 것으로 보고 있다.

하지만 호재가 넘쳐남에도 불구하고 빗썸 주가는 지속적으로 지지부진한 모습을 이어가고 있다. 투자자들과 시장은 빗썸 주가가 낮은 이유로 수익성 저하, 기업공개(IPO) 불확실성, 불투명한 지배구조 등을 꼽는다.

지난해 연초와 연말 강세장이 찾아오면서 거래소들의 실적이 대폭 향상될 것으로 예상되지만 빗썸의 경우 수수료 무료, 출혈 마케팅 등 공격적 점유율 확대 정책이 수익성을 저하시킬 가능성이 있다는 것이다. 현재로선 수수료 무료와 비용 증가, 비트코인 보유량 소진으로 영업이익과 순이익 모두 경쟁사 대비 낮은 성장률을 보일 것이라는 예상이 우세한 편이다.

올해 말 예정된 최대 이벤트인 기업공개의 불확실성도 주가를 흔드는 요인이다. 증권가에서는 주관사를 맡은 삼성증권이 초기에는 실사를 진행했지만, 현재는 진척이 없어 상장 관련 작업이 사실상 멈췄다는 후문이 나온다.

업계도 최근 몇년새 빗썸의 매출과 이익 성장세가 줄고 높은 대주주 지분율과 지주사와 관계사의 복잡한 지배구조 등으로 상장이 쉽지는 않을 것으로 보고 있다. 게다가 비덴트 등 주주사의 사법 리스크도 진행 중이다.

이 밖에도 적은 주식 유통량과 소액주주 비율, 배당 등 주주환원 정책의 부재가 주가 상승을 어렵게 하고 있다. 빗썸의 총 주식주는 423만여주로 이 가운데 유통물량은 30만주 정도다. 소액주주 비중은 8%에 그친다. 이에 비해 두나무는 3500만주 중 700만주가 유통되고 소액주주 비중도 20%에 달한다. 이러다 보니 빗썸 비상장주는 두나무에 비해 거래량이 적고 시장의 관심을 덜 받는 측면이 있다.

증권사 관계자는 "가상자산거래소 주식이 비상장주라 기업가치를 제대로 반영하지 못하지만 각종 호재에도 불구하고 경쟁사 대비 주가가 낮고 거래가 부진하다면 지배구조, 경영상황 등 근본적인 부분들을 짚어봐야 한다"며 "지배구조와 기업 이미지 개선으로 시장 신뢰를 회복하는 게 먼저다"라고 말했다.