탄탄한 재무구조와 높은 수익성을 자랑하는 알짜 게임사 시프트업이 증시에서는 힘을 못 쓰고 있다. 기대작의 부진과 신작 공백으로 당분간 매출 감소가 예상되는 가운데 주주 환원도 소극적이라는 평가가 나온다.

14일 시프트업의 주가는 최근 4만원이 깨진 이후 이날 오전 3만8000원대에 거래 중으로 역대 최저가를 갱신했다. 지난해 7월 코스피에 입성한 후 8만원을 넘기기도 했지만 이후 지속적으로 하락해 시가총액이 1년여만에 4조원대에서 현재는 2조원대로 절반이나 급감했다.

시프트업은 게임업계에서 알짜 회사로 꼽힌다. 올해 상반기 기준 이 회사의 영업이익률은 60.7%로 업계에서 독보적 1위에 올라있다. 업계 특성상 신작 성공에 따라 이익률이 극과 극으로 갈리지만 꾸준하게 60% 이상의 영업이익률을 내는 곳은 시프트업이 유일하다.

부채도 거의 없고 이익잉여금도 매년 증가해 재무구조도 탄탄하다. 상반기말 기준 부채비율은 11.7%로 업계는 물론 상장사 중에서도 가장 낮은 수준이며, 지난해 기업공개(IPO) 성공 이후 자본 유입으로 자본총계는 2년전 1800억원에서 현재 8000억원으로 급증했다. 이익잉여금도 지속적으로 증가해 3000억원에 달한다.

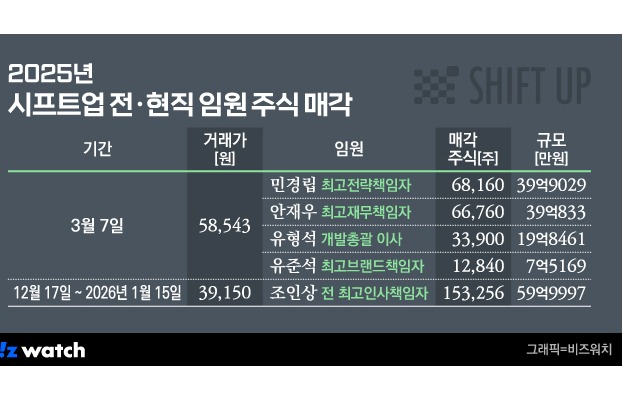

하지만 이렇게 높은 성장성과 안정성에도 불구하고 상장 이후 보호예수 물량이 풀리고 추가 상장이 이어지면서 주가는 줄곧 하락했다. 지난 5월 보통주 29만여주를 포함해 상장 후 지금까지 세번에 걸쳐 총 75만여주가 신규 상장됐고 올해 초에는 임원들의 보호예수 물량이 쏟아져 나오면서 주가에 찬물을 끼얹었다.

여기에 그동안 회사의 성장을 이끌어 온 주력 지식재산권(IP)인 '승리의 여신: 니케'와 '스텔라블레이드' 성장세가 하반기부터 둔화될 것으로 예상돼 수익성에도 제동이 걸릴 전망이다.

지난 5월 중국에 출시한 니케는 기대에 못 미치는 성적을 이어가고 있고, 6월 PC버전으로 출시한 스텔라블레이드도 현재 스팀 국내 판매 순위 89위, 글로벌 판매 100위권 밖에 머물고 있다.

시프트업의 실적에 대한 눈높이도 낮아졌다. 에프앤가이드에 따르면 증권사들은 시프트업의 3분기 매출을 730억, 영업이익 470억원으로 전분기 대비 각각 35%, 31% 낮춰 잡았다.

NH증권은 최근 시프트업 목표가를 5만5000원에서 5만1000원으로 내리며 "2분기 출시했던 니케의 중국 서비스와 스텔라블레이드 PC 버전의 매출 기여가 약해지고 있다"며 "2026년 하반기로 예상했던 신작 출시가 2027년 이후로 미뤄질 것을 감안해 2026년 실적 추정치를 하향 조정했다"고 밝혔다.

국민연금의 움직임도 변수로 작용할 전망이다. 시프트업의 3대 주주인 국민연금은 지난해 8월 집중적으로 시프트업의 주식을 사들이면서 지분율을 7%까지 올렸으나 최근 몇달새 대량 매도해 지분율을 5%까지 낮췄다.

시장에서는 시프트업의 주주 환원 정책이 소극적이라는 평가도 나온다. 올해 500억원 규모의 자사주 매입을 진행했지만 주가 부양 등 주주 가치 제고 효과가 없었던 만큼 배당이나 자사주 소각 등 적극적인 정책이 필요하다는 지적이다.

시프트업 관계자는 "중장기 주주 환원 정책은 검토 중으로 하반기 발표할 예정"이라며 "스텔라블레이드 PC 버전은 출시 3일만에 판매량 100만을 돌파하며 전세계에서 흥행세를 이어가고 있다"고 말했다.