브라질 국채에 투자했다가 큰 손해를 본 고객들을 대상으로 어느 증권사가 1000억원짜리 사모펀드를 모집하고 있다는 얘기가 들린다. 대신 브라질 국채는 손절매도를 하도록 유도하고 있다고 한다. 그 동안 고생시켜서 죄송하게 됐다면서, 대신에 이번 사모펀드는 걸출한 매니저가 운용하는 만큼 손실을 충분히 만회할 수 있을 것이라고, 자신이 책임지겠다고 증권사 임원이 나서서 영업을 하고 있다고 한다. 사모펀드라 투자자 수가 제한되는 만큼 일인당 20억원 이상을 내야 '만회를 보장'받을 수가 있다는데...

브라질 국채 손실 사태는 해외투자에 수반되는 위험이 얼마나 큰지를 보여준 ‘또 하나의’ 대표적 사례다. 동시에 국내 금융회사들이 얼마나 무모하게 거간에만 매달리는지를 보여준 또 하나의 증거이기도 하다.

국내 금융시장에 워낙 살 만한 투자자산이 없다 보니 그 동안 우리 국민들은 상당히 많은 돈을 해외에 투자해 왔다. 얼추 분석해 보니 성적표는 참담했다.

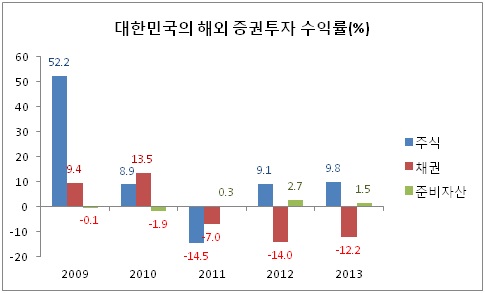

위 그래프는 한국은행이 분기별로 집계해 발표하는 국제투자대조표(IIP) 통계를 가공 분석한 결과다. 한국은행은 수익률을 발표하지 않기 때문에 필자가 약식으로 산출했다. 정확한 수익률은 아니지만 대략의 수준과 추세를 파악하는 데에는 무리가 없을 것이다.

지난해 말 현재 우리나라 국민의 해외 증권투자 잔액은 1693억 달러로 1년 전에 비해 총 316억 달러 증가했다. 이 증가분 가운데 매매거래를 통해 발생한 부분은 270억 달러, 가격 및 환율변동 등 비거래요인으로 인해 발생한 증가분은 46억 달러였다. 필자는 작년 말 잔액에서 비거래요인으로 생긴 증가분을 뺀 값을 원금으로, 비거래요인 증가분을 수익으로 각각 간주해 수익률을 산출했다.

이런 방식으로 계산해 본 결과, 해외 채권에 투자한 우리나라 국민들은 지난 2011년부터 연속해서 막대한 손실을 입은 것으로 나타났다. 3년간 누적 손실액은 무려 148억 달러, 우리 돈으로는 약 15조원에 달했다.

주식투자 수익은 상대적으로 나은 편이었다. 하지만 2011년에 워낙 큰 손실(-120억 달러)을 입었기에 3년 평균 수익률의 절대수준은 그리 높지 않았다.

우리나라 외환보유액의 해외투자 성과 역시 보잘 것이 없었다. 안전을 우선시한 투자를 하기에 낮은 수익률은 불가피했다고 할 수도 있겠다. 하지만 그렇다면 지난 2010년처럼 큰 손실(-1.9%)을 내는 일은 없어야 했을 것이다.

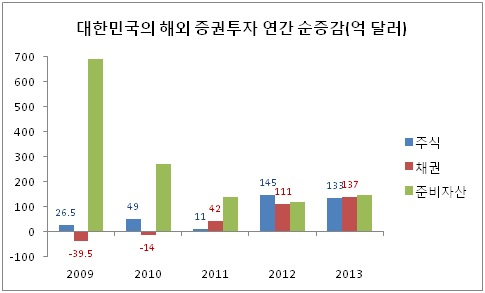

그럼에도 불구하고 우리 국민들은 불나방처럼 해외 채권투자를 계속 늘리고 있다. 해외 채권투자 순증액은 2011년 42억 달러에서 2012년에는 111억 달러, 2013년에는 137억 달러로 불어났다.

표면 수익률이 높은 해외 국채는 위험 역시 크기 마련이다. 대개 인플레이션이 높고 경상수지가 나쁜 나라의 국채가 여기에 해당하는데, 향후 이자율이 뛰어 오르거나(채권가격 급락) 통화가치가 절하될 가능성이 상대적으로 높다. 이런 국채들을 판 금융회사들 가운데 위험성을 사전에 충분히 고지한 곳이 과연 몇이나 될까. 아마 금융회사들조차도 그런 위험을 제대로 인지하지 못했을 가능성이 농후하다.

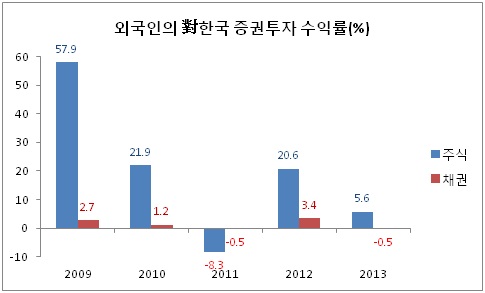

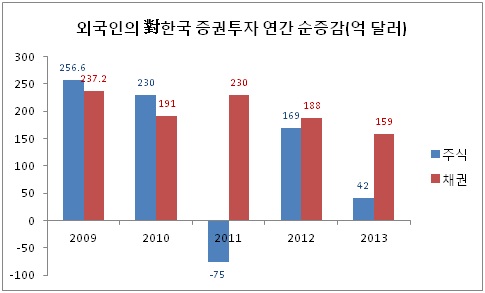

우리나라에 투자한 외국인들의 성과는 비교적 우수하다. 전문적일 리서치의 지원을 등에 업고 투자한 덕일 것이다. 하지만 수익률의 절대적인 수준은 그리 만족스러울 듯이 보이지 않는다. 그래서인지 국내 금융시장으로 유입되는 외국인 자금의 규모도 차츰 줄어들고 있다. 외국인들이 보기에도 국내 금융시장에는 먹거리가 별로 없는 모양이다.

해외투자라고 해서 무조건 위험한 것은 아니다. 국내투자 선택의 폭이 제한된 반면, 저축은 지속적으로 누적되고 있기 때문에 해외투자 확대는 불가피한 일이다. 이머징 투자가 선진국에 비해서 나쁘다고 단정할 근거도 전혀 없다.

위험이란 것은 변동하기 마련이며 투자자산의 가격(수익률)도 위험에 연동해 결정된다. 하지만 가격이 항상 즉각적으로 위험의 변동을 정확하게 반영하는 것은 아니다. 따라서 위험도를 감안한 기대수익은 매우 크게 움직이기 십상이다. 이를 정확히 측정하는 것이 투자의 요체다. 이는 투자자가 아닌 금융회사의 전문 리서치 서비스가 담당해야 할 영역이다. 문제는, 적어도 해외 투자에 관해서는, 이를 상시적이고 체계적으로 분석하는 국내 금융회사가 흔치 않다는데 있다.

1980년대초 월스트리트에 살로먼브라더스라는 채권 명가가 있었다. 이 회사 트레이딩룸 풍경을 그려 화제가 됐던 '라이어스 포커(Liar’s Poker, 위즈덤하우스刊, 정명수譯)'란 책에 이런 구절이 나온다. "트레이딩이란 시장의 바보에게서 헐값에 산 뒤 시장의 다른 바보에게 비싸게 팔아 먹는 것이다. 시장의 바보가 누구인지 모르고 투자하는 사람이 있다면, 바로 그 사람이 시장의 바보다."

그 동안 글로벌 금융시장의 누군가는 우리를 “시장의 바보”라고 비웃고 있었을 지도 모른다. 라이어스 포커에 등장하는 그 트레이더처럼.

안근모 글로벌모니터 편집장