정부가 렌트푸어를 지원하기 위해 ‘목돈 안 드는 전세제도’의 실행방안을 내놓았지만 실효성은 의문이다.

집주인에게 유인책으로 다양한 세제혜택을 제공키로 했지만 구미를 당길만한 ‘당근’은 아니라는 게 일반적인 평가다. 이에 따라 전문가들은 목돈 안드는 전세제도가 유명무실한 제도로 전락할 가능성이 크다고 본다.

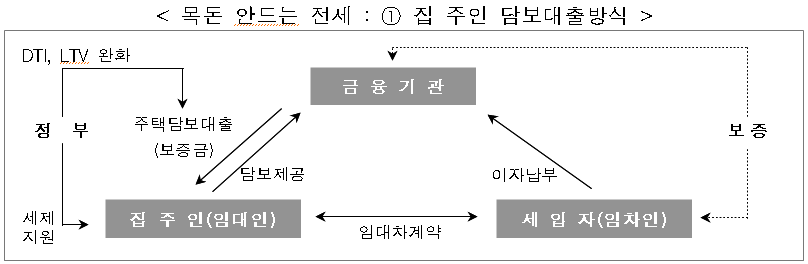

정부가 내놓은 목돈 안 드는 전세제도는 2종류다. 먼저 ‘집주인 담보대출’ 방식이다. 이자를 세입자가 납부하는 조건으로 집주인이 주택담보대출로 전세금을 조달한다. 세입자가 이자를 연체할 수도 있기 때문에 이자를 일부 선납하거나 공적기관이 보증하는 안전판을 마련한다.

집주인이 빌릴 수 있는 전세금은 수도권 5000만원, 지방 3000만원 한도다. 정부는 집주인의 대출여력을 늘려주기 위해 총부채상환비율(DTI)을 금융권 자율에 맡기고 주택담보대출비율(LTV)은 70%까지 완화해 준다. 세입자 자격은 부부 합산 연소득이 6000만원 이하인 무주택 가구주로 전세보증금은 3억원 이하(지방 2억원)다.

이 제도가 성공하려면 집주인이 자발적으로 담보대출을 받아야 한다. 이를 위해 마련한 게 집주인 인센티브다.

①우선 전세보증금 대출분에 대해서는 소득세를 비과세한다. 현재 3주택 이상을 보유하고 전세보증금 합계액이 3억원을 초과하는 경우 초과금액에 대해 소득세를 부과하고 있다. ②또 대출금 이자 납입액의 40%는 소득공제 혜택을 준다. ③집주인의 주택담보 대출규모에 비례해 재산세와 종부세도 감면해 준다.

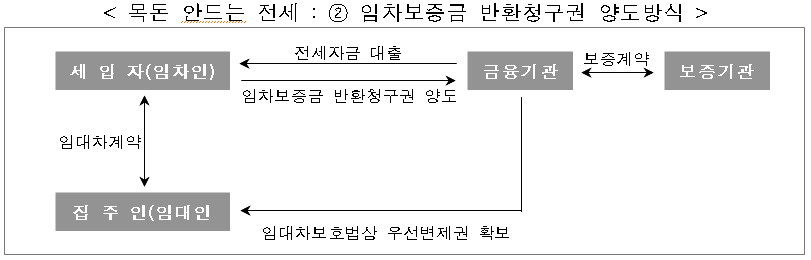

또 다른 하나로는 ‘임차보증금 반환청구권 양도방식’이 도입된다. 세입자가 집주인에게 요구할 수 있는 ‘보증금 반환청구권’을 전세자금을 대출해 준 금융기관에 넘기면 금융기관이 금리를 낮춰주는 방식이다. 정부는 이를 통해 금리를 6~7%에서 2%포인트 가량 낮출 수 있을 것으로 보고 있다. 적용대상은 부부 합산 연소득 6000만원 이하, 전세보증금 3억원 이하다.

|

|