"여기 전세가 3억5000만원이란다. 집값이 3억4500만원인데 그거보다도 비싸다는 거야. 이게 말이 되냐? 나도 이번 겨울에 재계약을 해야하는데, 집을 사야하는 거 아니냐?"

주말에 한동안 소식이 뜸했던 친구한테 전화가 걸려왔습니다. '매매가격보다 비싼 전세 아파트'라는 기사가 인터넷에서 보이길래 들여다봤더니 다름 아닌 자신이 살고 있는 단지의 같은 평형이었단 겁니다.

지난 주였죠. 서울 성북구 종암동 '삼성래미안' 전용 59㎡ 아파트(3층)가 지난 7월 3억5000만원에 전세 계약이 이뤄져 같은 달에 거래된 같은 면적, 같은 층 아파트 매매가(3억4500만원)를 넘어섰다는 소식이 있었습니다.

기자도 지인과의 통화 후 확인해봤습니다. 요즘처럼 전셋값이 급등하면 충분히 이런 사례가 나올 법도 하다는 생각과 함께 말이죠. 그런데 서울에 등록된 자료에는 화제가 된 해당 전세거래 사례가 없었습니다. 무슨 영문일까요?

알고보니 신고 과정에서 금액이 잘못 기재됐던 겁니다. 서울시 담당자는 "이유를 정확히 알 수는 없지만 '3억5000만원'으로 신고된 건이 지난 11일 '3억500만원'으로 정정신고됐다"고 설명했습니다. 숫자 단위 하나 때문에 발생한 일종의 해프닝이었던 셈입니다.

# 착오 기재가 낳은 해프닝

매매가보다 높은 전세 사례로 함께 제시된 성북구 길음동의 '길음뉴타운 4단지 e편한세상' 전용 84㎡도 4억5500만원에 계약된 건은 8월(12층)에 있었지만 매매가가 이 금액보다 낮은 4억5000만원(14층)에 거래된 것은 7월로 다소 시차가 있었습니다. 8월 실거래 신고된 매매가격은 4억7000만(3층)~5억800만원(14층)으로 전세가보다는 높았습니다.

서울에서 매매가격보다 높은 전세가격의 아파트가 나타난 게 정확한 팩트는 아니었지만, 이번 일은 시사하는 바가 적지 않습니다. 지방은 상대적으로 시장 규모가 작아 일종의 '돌연변이'가 나타난 것으로 치부할 수도 있지만 서울에서까지 전세가의 매매가 역전 현상이 나타날 수 있다는 건 심상치 않습니다.

먼저 따져볼 것은 과거 집값의 절반 정도였던 전셋값이 어쩌다가 이렇게까지 올랐냐는 겁니다. 전셋값 오르는 게 어제오늘 일은 아니지만 최근에는 매매가가 정체된 상황에서도 더욱 가파르게 일어나고 있다는 게 특징입니다.

# 전세가율은 점점 높아지는데

전셋값이 집값 턱밑까지 쫒아온 건 집값 상승에 대한 기대가 적고 금리가 낮기 때문입니다. 금리가 높고 집값이 상승세일 때는 사실 전세금만 받아도 집주인 입장에서 만족할 수 있었죠. 보증금을 재투자하거나 예금 금리만으로도 소득이 충분했기 때문입니다.

하지만 지금은 이런 메리트가 사라진 상태죠. 집주인은 예전 전세금으로는 이자소득을 얻지 못하니 전셋값을 크게 올리거나 전세를 월세로 돌리려 하고 있습니다.

수요자 입장에서는 여전히 전세를 선호합니다. 집값이 오를지 확신할 수 없는 상황에서 집을 사기도 그렇고, 월세(전환율 5~7%)는 비싸니 보증금을 올려 주더라도 전세로 사는 것이 이익이기 때문이죠.

| ▲ 국토교통부가 제시한 공유형 모기지 등으로 주택을 매입했을 때와 전세 월세 등의 주거비용 비교(시세 2억5000만원, 전세 1억7000만원, 보증부월세 3000만원/70만원 아파트, 자기자금 8000만원, 전세 및 월세가격 상승률 연 3.1% 가정) |

국토교통부가 전세 수요의 매매전환을 유도하려고 '공유형 모기지'를 내놨을 때의 시뮬레이션을 한 번 볼까요? 주택가격 상승률을 연 3%로 가정해(지금 시장에서는 이를 기대하기 힘들지만) 첫 1년간 주거비용을 따졌을 때, 집을 사거나 월세로 사는 것보다 전세로 사는 게 주거비용이 훨씬 적게 듭니다.

사례로 든 주택은 매매시세 2억5000만원, 전세 1억7000만원, 보증부월세 보증금 3000만원에 월 70만원 아파트(전월세 전환율 6%)였는데 최초 1년간 주거비용은 전세 817만원, 월세 988만원, 생애최초 매입시 1057만원 순으로 나타납니다.

결국 요즘 같은 시장 여건 속에서 '자가-전세-월세' 중 전세의 주거비용이 가장 저렴하다보니 수요자들은 전세를 가장 많이 원하게 되고, 결국 전셋값은 오를 수밖에 없다는 겁니다. 전세난이 지속되는 이유, 앞으로도 상당 기간 지속될 수밖에 없는 이유는 바로 여기에 있습니다.

# 전세보증금 지키려면

집값을 따라잡는 전세가 나올 법도 하다는 게 바로 이 때문입니다. 하지만 그렇다고 해서 집값과 비슷한 전셋집이 나타나는 것이 정상적인 상황일까요? 제 생각은 '아니다'입니다. 자칫 집값이 떨어지면 세입자가 전세금을 날릴 수 있기 때문입니다.

최근 열리고 있는 국정감사에서 '무피투자'라는 말이 나와 이목을 끌었는데요. 이 말은 '피같은 내 돈을 들이지 않고 아파트를 매입하는 투자'를 가리키는 은어라고 합니다.

매매가와 전셋값 차이가 크지 않는 아파트를 1000만~2000만원 정도 들여 산 뒤 전세금을 올려 투자원금을 챙기고, 집값을 올려 이익을 내는 투기성 투자방식이라고 하는군요.

집값에 가까운 전셋값이 정상이 아니라는 건 바로 이런 무피투자와 관련이 있습니다. 집값이 떨어지거나 해당 주택이 경매로 넘어가게 되면 집주인이 볼 '피'를 세입자가 볼 수 있기 때문입니다. 집주인이 집을 팔고도 전세금을 내주지 못하는 이른바 '깡통주택'이 될 수 있다는 겁니다.

세입자 입장에서 전세의 가장 큰 장점은 원금을 그대로 보존해둘 수 있다는 건데요. 깡통주택이 되면 원금을 전부 회수하지 못하게 되는 상황이 될 수 있습니다. 만일 전세금을 은행에서 빌렸다면 신용불량자가 될 수도 있죠.

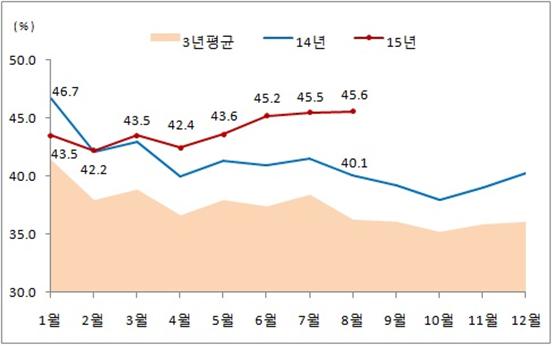

| ▲ 월별 전월세거래 중 월세 비중 추이(자료: 국토교통부) |

그렇기 때문에 전셋값이 집값의 80~90%에 이르는 집은 조심해야 합니다. 집값의 70% 안팎까지는 전세보증금으로 주더라도, 그 이상은 보증금으로 넣어둘 게 아니라 월세로 돌리는 게 현명하다는 판단입니다. 매달 나가는 돈이 아깝지만 '보험료'로 생각하는 게 낫다는 얘깁니다.

지난 8월 전국의 전월세거래가 11만7280건이었다고 하는데요. 이중 월세 비중이 45.6%로 작년 같은 기간보다 5.5%포인트나 늘었다고 하네요. 집계에 포함되지 않는 순수월세까지 따지면 이미 셋집의 절반 이상이 월세입니다. 전세 수요자들이 익숙하지 않은 월세시대는 이렇게 빨리 다가오고 있습니다.

집값보다 비싼 전셋집 같은 '돌연변이'가 언제 어디서 튀어나올지 모르는 격변의 시기입니다. 세입자들도 달라지는 환경 변화에 적응하고, 현명하게 대처해야 재산을 지켜낼 수 있습니다.