이사를 하느라 일시적으로 2주택을 보유하게 되는 경우에는 살던집을 처분할 때, 1주택자처럼 양도소득세를 물지 않는 혜택을 줍니다.

법적으로 투기 목적의 거래가 아니라고 인정되는 일시적 1세대 2주택자에 대한 비과세 혜택이죠. 이사간 후 살던(보유하던) 집을 파는 조건으로 비과세하는 겁니다.

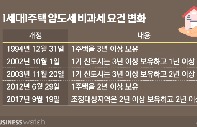

그래서 새로 집을 취득하기 전 2년 넘게 보유하던(조정대상지역은 2년 이상 거주도 해야 함) 집을, 새로운 집 취득 후 3년 안(조정대상지역은 2년 이내)에 팔아야만 하는 조건을 꼭 갖춰야 합니다.

그런데 살던(보유하던) 집이 재건축이나 재개발지역에 묶여 일시적으로 이사갈 집을 취득해야 하는 경우는 좀 다릅니다.

공사기간 동안 잠시 이주해서 살 집을 취득한 경우인데요. 새로 지어지기는 하지만, 종전에 살던 주택에 다시 들어가고, 대신 임시였지만 새로 취득한 집을 양도하는 애매한 상황이죠.

하지만 이런 경우도 투기목적의 거래는 아니기 때문에 잠시 이주해서 살기 위해 구입한 대체주택을 양도할 때, 양도세를 비과세해줍니다.

문제는 재개발·재건축을 이유로 취득한 대체주택의 비과세가 생각보다 어렵다는 데 있습니다.

일반적인 이사는 집주인의 의지에 따라 이사일정을 어느 정도 조정할 수 있지만, 재개발·재건축은 여러 세대와 이해관계자가 얽혀 있다보니 공사기간 등 일정이 생각대로 진행되지 않기도 하거든요.

특히 2022년부터는 기존 소규모재개발사업뿐만 아니라 가로정비주택사업이나 자율주택정비사업도 비과세 대상 재개발·재건축 범위에 포함됐는데요. 그만큼 비과세에 대한 궁금증은 더 늘었습니다.

어떤 경우에 비과세 혜택을 받을 수 있는지, 재개발·재건축 대체주택 비과세 혜택에 대해 정리했습니다. 도움말 : 김용태 세무사(세무사김용태사무소 대표/ 재개발·재건축 전문)

Q1. 재개발·재건축 사업시행기간 중 대체주택은 언제 취득·양도해야 비과세 받을 수 있나요

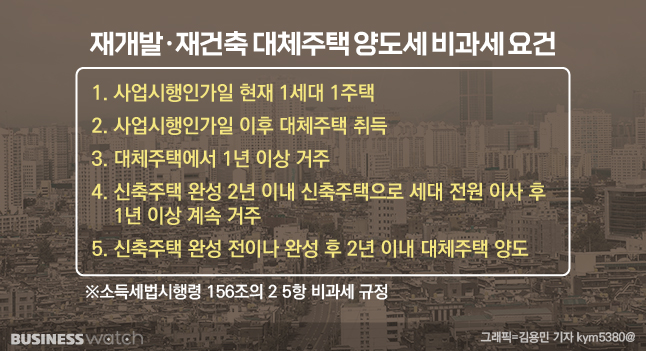

A 재개발·재건축사업 기간 중 거주목적으로 취득한 대체주택에 대한 비과세는 '사업시행인가일 현재 1주택자'에 한해 적용 합니다. 그리고 대체주택은 '사업시행인가일 이후에 취득'해야 합니다.(소득세법시행령 156조의 2 5항)

재개발·재건축 사업시행인가일 현재 1주택이 멸실되어 불가피하게 거주할 목적으로 취득하는 주택에 대해서도 비과세를 해주기 위한 규정이거든요. 따라서 사업시행인가일 현재 2주택 이상을 보유한 경우에는 이 특례를 적용받을 수 없습니다.

재개발·재건축 기간 중에 취득한 대체주택은 재개발·재건축 주택이 완성되기 전 또는 완성된 후 2년 이내에 양도해야 비과세를 받을 수 있습니다.

사업시행인가일 현재 2주택 이상인 경우에는 원칙적으로 적용되지 않지만, 사업시행인가일 현재 일시적 1세대 2주택에 해당하면서 대체주택 취득전에 일시적 2주택의 종전주택을 양도하는 경우에는 해당 규정을 적용 받을 수 있습니다.

Q2. 재개발·재건축 주택을 임대 준 경우에도 대체주택 비과세를 받을 수 있나요.

A 법 문구상으로 국내에 1주택을 소유한 1세대로 명시돼 있고, 재건축이 되는 종전주택의 거주요건은 별도로 언급하고 있지 않습니다.

따라서 1세대가 다른 곳에 임대로 거주하면서, 소유하고 있는 1주택은 다른 사람에게 임대주고 있는 경우에도 이 규정의 요건을 충족하는 경우에는 대체주택 비과세를 받을 수 있습니다.

Q3. 대체주택을 임대를 준 경우에도 대체주택 비과세를 받을 수 있나요.

A 재개발·재건축사업 기간 중 거주목적으로 취득한 대체주택에 대한 비과세 규정이기 때문에, 반드시 대체주택에서 1년이상 거주를 해야 합니다. 이 때 1년 이상 계속 거주해야 하는 것은 아니며, 통산해서 1년 이상 거주하는 요건입니다.

Q4. 재개발·재건축 주택이나 대체주택이 조정대상지역이면 어떻게 되나요.

A 본 규정은 종전주택 및 신규주택의 조정대상지역 여부와 무관하게 적용 가능합니다.

Q5. 재개발·재건축 착수 이전에 준비할 수 있는 일들이 있을까요.

A 우선 비과세 요건부터 보면 ①사업시행인가일 현재 1주택이어야 하고 ②사업시행인가일 이후에 대체주택을 취득해야 하며 ③대체주택에서 1년 이상 거주해야 하죠.

또 ④신축주택 완성일로부터 2년 이내에 신축주택으로 세대 전원이 이사를 한 후에 1년 이상 계속 거주해야 하고요. ⑤신축주택이 완성되기 전이나 완성된 후 2년 이내에 대체주택을 양도해야 합니다.

간단해 보일 수도 있이지만, 실무상으로는 여러가지 사례가 나올 수 있으니 반드시 세무전문가와 상담 후에 취득 및 양도 등을 진행하는 것이 필요합니다.

만약 세대 전원이 무주택인 상황이라면 사업시행인가가 난 이후에 재개발·재건축주택을 취득하고, 그 이후에 대체주택을 취득해서 이 규정 적용이 가능하죠.

즉, 재개발·재건축이 진행되는 주택은 사업시행인가 전부터 관리처분인가일 사이에 취득하면 되고, 대체주택도 사업시행인가일 이후나 관리처분계획인가일 이후에 취득해도 됩니다.

Q6. 가로주택사업이나 자율주택사업 등에 포함된 경우 특별히 주의해야 할 점이 있을까요.

A 기존에는 '도시 및 주거환경정비법'에 따른 재개발·재건축사업 또는 '빈집 및 소규모주택 정비에 관한 특별법'에 따른 소규모 건축사업에 의해 조합원입주권으로 전환되는 주택에 한정해서 대체주택 비과세 규정이 적용됐습니다.

하지만, 2022년 1월 1일 이후부터는 '빈집 및 소규모주택 정비에 관한 특별법'에 따른 소규모재개발, 자율정비사업, 가로주택정비사업에 따른 입주권의 경우에도 대체주택 비과세가 가능합니다.

중요한 점은 2022년 1월 1일 이후에 취득하는 입주권이어야 한다는 것입니다. 2021년 12월 31일 이전에 이미 사업시행계획인가가 나와서 입주권인 상태의 경우에는 아쉽지만 이 규정을 적용받을 수 없습니다.

Q7. 재개발·재건축 일정이 바뀌었을 때, 주의할 점은 무엇일까요.

A 재개발·재건축사업의 당초 사업시행인가 내용에 일부 변경인가가 있는 경우에도 당초 사업시행인가의 효력이 유효하다면 당초 사업시행인가일을 기준으로 본 규정 적용을 판단해야 합니다.

실제로 재개발·재건축사업의 특성상 사업기간이 굉장히 길어지는 경우가 있기 때문에, 사업시행기간 동안 거주목적의 대체주택을 취득하거나 그 전후에 다른 주택을 취득했다가 매매하는 경우도 생길 수 있습니다.

사업시행인가일 이후에 대체주택으로 여러 채를 샀다가 팔고, 마지막 남은 1채에서 1년 이상 거주하고, 대체주택 양도일 현재 본 규정을 충족한 경우에도 비과세 특례 적용이 가능합니다.

총 1개의 댓글이 있습니다.( 댓글 보기 )