주택의 양도차익에는 양도소득세를 부과하지만 집이 딱 한 채만 있는 1세대 1주택자에게는 양도세를 면제해준다. 1세대 1주택 비과세 제도다.

집 한 채를 팔았는데 양도세가 많이 나오면 새로운 집을 사서 이사하기가 어려워질 수 있다. 세금으로 거주이전을 위협받지 않도록 보장해주는 것이다.

하지만 1세대 1주택 비과세 규정도 결코 단순하지 않다.

일반적으로 1세대 1주택이라면 당연히 비과세라고 생각하지만, 일정기간 보유해야 하고, 일부 거주요건이나 가족의 전입요건까지 갖춰야만 비과세를 받을 수 있는 등 복잡해졌다.

정부가 주택시장 대책을 내 놓을 때, 다주택자 뿐만 아니라 1세대 1주택자에 대한 규정도 수시로 바꿔왔기 때문이다.

1주택이라고 보유만 했다간 비과세 못받는다

1세대 1주택자이지만 보유 주택은 다른 사람에게 전세나 월세를 주고 본인은 또 다른 집에 세를 들어 사는 경우가 있다.

보유주택의 지역과 직장이 너무 멀거나 분양을 받았는데 당장 들어가서 살기 어려운 상황이 대표적이다. 그래서 적지 않은 1주택자들이 이런 전월세살이를 한다.

하지만 조정대상지역에서는 이런 경우 비과세를 받지 못할 수 있다.

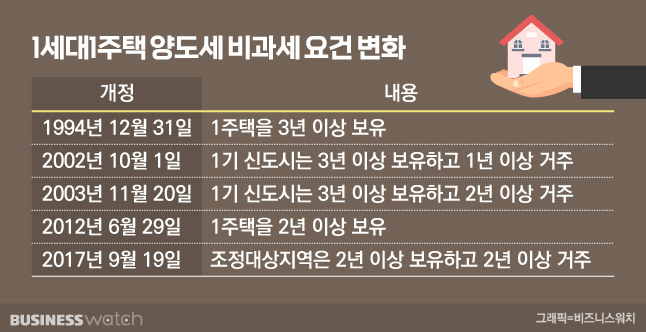

2017년 9월 19일부터 조정대상지역에서는 1세대 1주택자라도 보유뿐만 아니라 거주까지 2년 이상 해야만 비과세 대상이 되기 때문이다.

1세대 1주택 비과세의 보유와 거주요건은 이미 여러차례 개정을 거듭했다.

과거에는 1세대가 1주택을 3년 이상 보유하면 양도세 비과세를 받을 수 있었지만, 2012년 이후에는 2년 이상만 보유해도 되는 것으로 바뀌었다.

그런데 2017년 8.2 대책으로 그해 9월 19일부터 조정대상지역에 한해 2년 이상 보유 외에 2년 이상 거주도 비과세 요건으로 추가됐다. 과거 2002년과 2003년에 일산과 분당, 과천 등 1기 신도시를 대상으로 1~2년 거주요건을 내걸었던 것이 조정대상지역에서 부활한 셈이다.

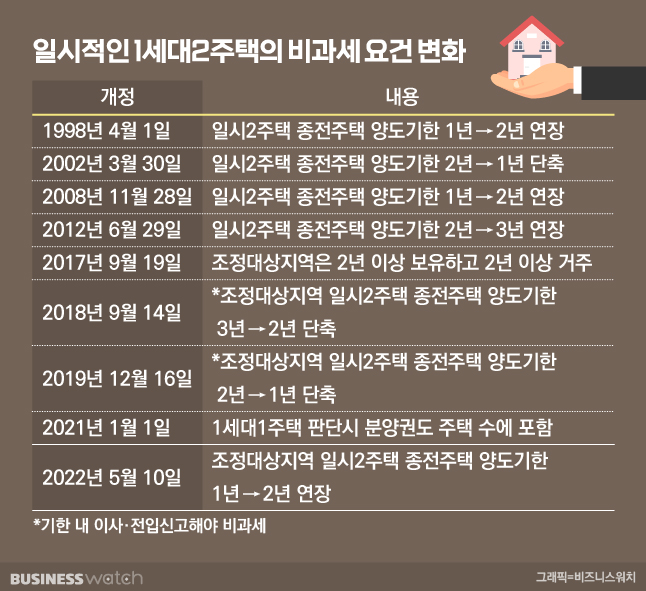

이사갈 땐, 살던 집을 빨리 팔아야 한다

집이 1채 뿐이지만 이사를 하다보면 살던 집과 새로 들어갈 집이 일시적으로 내 집이 되는 2주택 상황이 발생할 수 있다.

이렇게 이사를 위해 일시적으로 2주택이 되는 경우에도 비과세 혜택을 받을 수 있다. 1세대 1주택 비과세제도의 취지가 반영된 일시적 2주택 특례다.

이런 경우 종전주택을 정해진 때, 팔아야 하는 요건을 꼭 지켜야 한다. 제 때 팔지 않으면 비과세혜택을 주지 않는다. 사실상 다주택자로 보는 것이다.

그런데 종전주택 처분기한도 수시로 바뀌면서 납세자들을 혼란에 빠뜨렸다.

과거 1년이던 종전주택 처분기한은 2008년 이후 2년으로, 2012년에 다시 3년으로 연장됐다. 하지만 2018년에 다시 조정대상지역에 한해 3년에서 2년으로 기한이 단축됐고, 불과 1년 뒤에는 다시 2년에서 1년으로 줄었다. 심지어 조정대상지역에서는 세대원 전원이 1년 안에 이사를 하고 전입신고까지 마쳐야 한다는 요건도 덤으로 붙었다.

보통은 이사할 집과 살던집의 거래가 동시에 이뤄지므로 1년도 충분할 수 있다. 하지만 시장상황이 어려워지면서 1년안에 종전주택이 팔리지 않는 경우도 생겼다. 결국 올해 5월, 조정대상지역 종전주택 처분기한은 다시 2년으로 확대됐다.

이사 외에 상속이나 결혼, 부모봉양 탓에 일시적으로 2주택이 된 경우에도 비과세를 허용하고 있지만 그 기준 역시 수시로 개정됐다.

덕분에 집이 한 채 뿐인 사람들도 대부분 양도세를 걱정한다. 언제 이사해야 하고, 언제 살던 집을 팔아야 하는지를 꼼꼼히 체크하지 않으면 예상 못한 금액의 양도세를 물수도 있기 때문이다.

안수남 세무사는 "1세대 1주택에 대한 비과세 혜택은 전 국민들을 대상으로 하기 때문에 세법이 간단 명료해야 하는데, 지금은 너무 복잡하다"며 "일시적인 2주택자 제도도 지금처럼 복잡하다면 시장 혼란이 계속될 것"이라고 지적했다.