HDC현대산업개발이 매출과 영업이익을 모두 개선했다. 지난 분기 영업이익률이 0%대로 떨어지는 등 수익성이 크게 악화했지만 3분기에 '정상화'에 성공했다. 기존 주택 사업 공정이 본격화하면서 실적을 끌어올렸다는 설명이다.

다만 건설사의 미래 먹거리인 수주 잔고가 올해 들어 지속해 줄고 있다는 점은 풀어야 할 숙제로 여겨진다. HDC현대산업개발은 일단 기존 사업장의 성공적인 분양과 개발 등을 통해 경쟁력을 확보해 나가겠다는 방침이다.

영업이익률 0.6%→6%…악화했던 수익성 개선

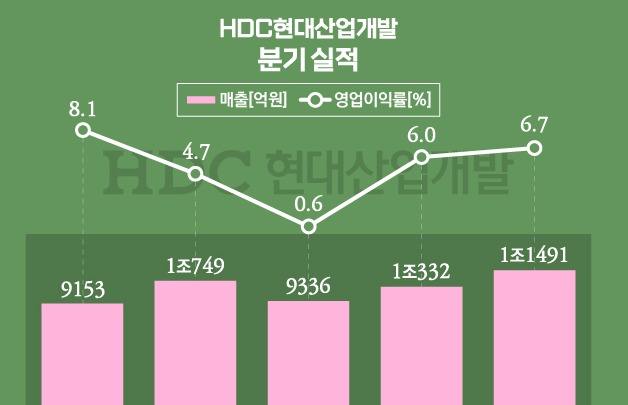

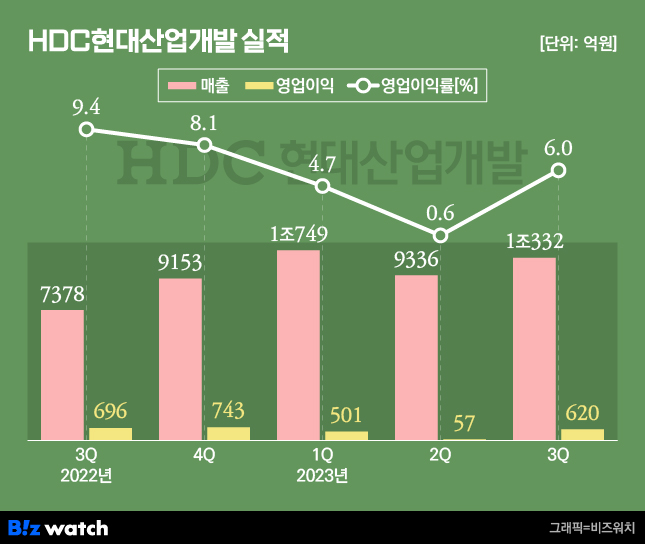

HDC현대산업개발은 올해 3분기 연결기준 매출(잠정)이 1조 332억원을 기록하며 지난해 같은 기간보다 40% 증가했다고 23일 공시했다. 영업이익은 620억원으로 전년 동기에 비해 10.9% 줄었다.

HDC현대산업개발의 분기 매출액은 지난해 4분기 이후 1조원 안팎을 기록하며 비슷한 수준을 유지하고 있다. 올해 들어서는 지난 1분기에 5분기 만에 1조원을 넘어서면서 반등의 흐름을 보였다. 3분기에도 1조원을 넘어서는 데 성공했다.

공종별 매출 실적을 보면 별도 기준 자체주택 사업 매출액은 348억원으로 전분기(613억원)보다 크게 줄었다. 반면 외주 주택 매출이 7048억원을 기록하며 지난 2분기(5928억원)보다 증가했다. 이밖에 토목·SOC와 일반건축, 해외 매출 등이 전 분기 대비 고르게 증가했다.

이번 분기에는 특히 수익성을 개선했다는 점이 눈에 띈다. HDC현대산업개발의 영업이익률은 지난해 광주 화정 아이파크 붕괴 사고 이후 지속해 악화하는 흐름이었다. 건설 경기 둔화와 원자잿값 상승 등이 겹치면서 올해 2분기에는 영업이익률이 0%대까지 떨어졌다.

하지만 3분기에는 영업이익을 620억원까지 끌어올리면서 영업이익률도 6.0%로 반등을 이뤄냈다.

HDC현대산업개발 관계자는 "지속되는 건설경기 둔화와 원자잿값 상승에도 불구하고 조합 및 민수 사업지 등의 주택 분야에서 공정이 본격화되는 동시에 설계 변경 등이 반영되며 실적을 개선했다"고 설명했다.

분양·개발 등 실적 개선 기대…수주 감소는 부담

HDC현대산업개발은 올해 4분기의 경우 최근 견본주택을 개관하며 본격적인 분양에 나선 이문 아이파크 자이 등의 대형 조합 사업지와 함께 도급 사업지의 성공적 분양으로 실적을 제고하겠다는 계획이다.

여기에 더해 서울 내 광운대 역세권 개발사업인 H1프로젝트 등 개발 사업과 자체 사업지의 성공적인 추진으로 미래 경쟁력을 확보해 나가겠다는 계획도 내놓고 있다.

실제 최근 증권가에서도 HDC현대산업개발이 보유한 사업지가 향후 실적 개선을 이끌 거라는 전망이 나와 주목받기도 했다.

장문준 KB증권 연구원은 최근 보고서를 통해 "HDC현대산업개발의 자체 사업 잔고는 서울과 수도권 비중이 70% 이상인 데다가 광운대 역세권 개발사업 등 미착공 우량 사업의 잔고가 9조 4000억원에 이른다"고 분석했다. 이어 "광운대 역세권을 비롯해 용산 철도병원 부지, 공릉 역세권 등 서울 내 부지의 경우 본격적인 사업 진행 시 향후 매출과 이익 측면에서 모두 긍정적"이라고 전망했다.

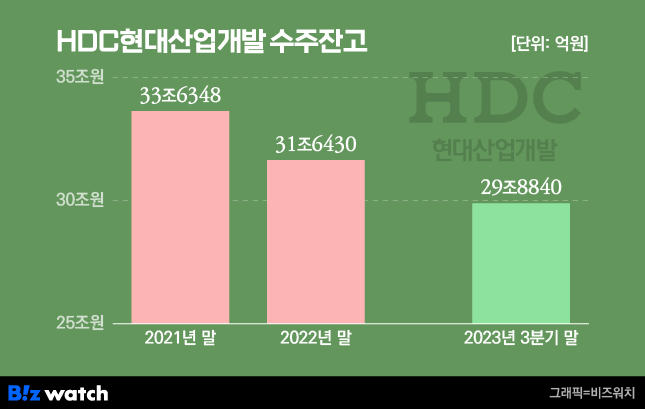

다만 건설사의 미래 먹거리인 수주 잔고가 여전히 줄어들고 있다는 점은 풀어야 할 숙제로 여겨진다.

HDC현대산업개발의 수주잔액은 지난 2021년 말 33조 6348억원에서 지난해 31조 6430억원으로 줄어든 바 있다. 올해도 이런 흐름이 지속하며 3분기 말에는 29조 8840억원을 기록했다.

재무건전성은 개선 흐름을 보이고 있다. HDC현대산업개발의 부채비율은 지난 2021년 말 127.6%에서 지난해 말 137.7%로 악화한 바 있다. 올해 들어서는 지속해 개선하며 3분기 말에는 116.5%를 기록했다.