편의점업계가 사상 처음으로 '역성장 시대'를 맞이했다. 끝없는 출점으로 덩치를 키우던 '점해전술' 전략이 한계에 다다랐다는 평가다. 실적이 뒤처진 세븐일레븐·이마트24에 이어 시장을 이끌고 있는 GS25와 CU 역시 점포 당 매출을 키우는 쪽으로 방향 전환에 나서고 있다.

신 편의점 왕국

대한민국에 편의점이 처음 생긴 건 1982년이다. 서울 중구 신당동에 '롯데세븐' 1호점이 들어섰다. 하지만 아직까지 우리가 생각하는 편의점보다는 '슈퍼'에 가까웠다. 편의점의 상징과도 같은 24시 영업도 하지 않았다. 규모도 40평 대형 점포였다. 동네 슈퍼보다 비싼 가격에 상품 구성도 큰 차별화를 이루지 못하면서 1년 만에 문을 닫았다.

우리나라 편의점 역사의 '진짜' 시작은 7년 뒤인 1989년이다. 이번에도 '롯데'다. 세븐일레븐 1호점이 열렸다. 이번엔 소비자들이 외면하지 않았다. 동네 슈퍼와 구멍가게가 차지하고 있던 유통 채널에 신개념 채널이 등장했다. 이듬해인 1990년엔 보광그룹(현 BGF)이 일본 훼미리마트를 들여왔다. 연말엔 럭키금성그룹도 같은 해 동대문에 'LG25'를 연다. 이듬해 초 동양그룹도 '바이더웨이'를 오픈했다. 편의점 왕국의 시작이다.

세븐일레븐이 1호점을 낸 지 18년 만인 2007년 국내 편의점 수는 1만개를 돌파했다. 편의점이 새로운 채널이 아닌, 제법 익숙한 채널로 자리잡자 성장에 탄력이 붙기 시작했다. 한국인의 '빨리빨리' 습성은 편의점과 너무나 잘 맞았다. 24시 영업으로 언제 방문해도 바로 물건을 살 수 있다는 건 혁신적인 변화였다.

1개가 1만개가 되는 데는 18년이 걸렸다. 하지만 1만개가 2만개가 되는 데는 8년이면 충분했다. 2011년 국내 편의점 수가 2만개를 돌파하자 여기저기서 '포화'라는 소리가 들렸다. 그럼에도 한국인의 편의점 사랑은 식지 않았다. 3만개까지 걸린 시간은 또 절반인 4년으로 줄었다.

4만개를 달성하는 데까지 또 절반인 2년이 걸렸다. 편의점업계에서도 자정의 목소리가 나왔다. 이 해 편의점업계는 경쟁 점포 인근에 신규 점포를 만들지 않는 '출점 제한 자율 규제'를 도입했다. 지나친 출점 경쟁이 결국 제 살 깎아먹기라는 문제의식에 모두가 동의했다는 의미다.

하지만 자율 규제의 효과는 미비했다. 출점 속도는 다소 줄었지만 출점이 멈추진 않았다. 3년 만인 2021년 국내 편의점 수가 5만개를 돌파하며 원조 편의점 왕국 일본의 턱밑까지 따라붙었다. 인구당 점포 수로 보면 일본을 추월한 지 오래다. 일본의 편의점 1개당 인구가 2000여 명인 반면 한국은 900명대다. 1인당 편의점 수는 일본보다 두배 이상 많다는 계산이다.

다이어트 합시다

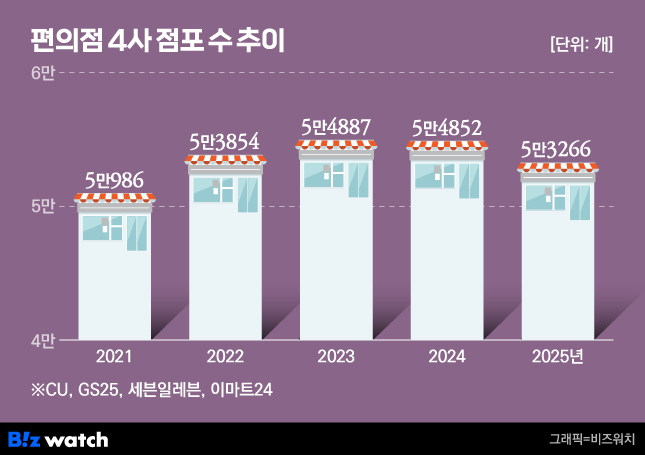

편의점 업계의 분위기가 달라진 건 코로나19로 인한 '편의점 붐'이 지나간 뒤부터다. 2022년 3000개 가까운 증가세를 보였던 국내 편의점 수는 2023년 1000여 개로 증가세가 가라앉더니 2024년엔 35개 역신장을 기록했다. 국내 편의점의 역사가 시작된 뒤 첫 감소세였다. 하지만 이를 편의점 전체의 침체로 보지는 않았다.

업계 3, 4위인 세븐일레븐과 이마트24가 각각 985개, 468개 매장을 줄인 반면 1, 2위인 CU와 GS25는 696개, 722개를 늘렸기 때문이다. 편의점 업계 전체의 부진이라기보다는 '양극화'가 심화되는 것 아니냐는 분석이 나왔다. 실제로 2024년부터 세븐일레븐과 이마트24를 합쳐도 1위 CU보다 점포 수가 적은 상황이 벌어졌다.

하지만 지난해 역신장 폭이 더 커졌다. 산업통상자원부에 따르면 지난 1년 간 편의점 수가 1600개 더 줄어든 것으로 나타났다. 아직 개별 브랜드의 지난해 말 점포 수가 공개되지 않았지만 업계에선 CU와 GS25 등 선두 브랜드들의 출점 속도도 급격히 감소한 것으로 보고 있다.

특히 GS25의 경우 이례적으로 4분기 경영실적 보고서에 연말 기준 점포 수를 공개하지 않았다. 일각에선 GS25 역시 점포 수가 줄었거나 소폭 증가하는 데 그쳤을 것이란 예상이 나온다.

편의점들이 방향을 전환한 건 편의점의 성장 그래프가 완전히 꺾였다고 보기 때문이다. 이미 과포화 상태에 다다른 국내 편의점 업계의 상황에서 '규모의 경제'로 성과를 내는 데는 한계가 왔다는 판단이다. 이에 따라 부실 점포를 정리하고 객단가를 높이는 등 수익성 강화 전략을 내세우고 있다는 설명이다.

실제로 최근 편의점들이 가장 중요시하는 지표는 신규 출점 추이가 아니라 기존점 신장률이다. 브랜드마다 특화 상품을 내걸거나 의류·뷰티·건기식 등 차별화된 카테고리를 강화한 점포를 선보이는 등 '점포당 매출'을 늘리는 데 집중하고 있다. 점포를 줄이고 있는 이마트24와 세븐일레븐 역시 부실 점포 중심 정리를 통해 수익성 개선에 나서는 중이다.

가시적인 효과도 나타나고 있다. GS25의 경우 지난해 1~2%였던 기존점 신장률이 올해 3분기 4.4%, 4분기 3.6%로 크게 개선됐다.

업계 관계자는 "국내 편의점 시장이 포화 상태라는 이야기는 10여 년 전부터 나왔지만 지금은 진짜 포화"라며 "몇 년간은 부실 점포를 줄여가며 기존점을 고도화하는 방향으로 시장이 재정비될 것"이라고 말했다.