문재인 정부가 `이명박근혜` 정부가 저질러 놓은 적폐 청산에 한창이죠. 가계부채는 박근혜 정부가 부동산 경기 부양을 위해 `빚내서 집 사라`고 부추긴 데서 파생된 적폐로 볼 수 있는데요.

가계부채가 최근 1년 새 100조원 넘게 불어난 걸 보면 말 다했죠. (2016년 2분기 1257조→2017년 2분기 1388조) 박근혜 정부가 주택관련 규제를 대거 풀자 건설사들은 앞다퉈 주택 공급(인허가)에 나섰는데요. 2015년 76만가구에 이어 2016년에도 72만가구나 공급됐습니다. 예년 평균치보다 20만 가구 정도 더 공급된 겁니다. 이에 따라 중도금 집단대출도 폭증했죠.

기존 주택시장도 과열된 분양시장의 영향을 받아 거래량이 급증하고 가격도 덩달아 올랐습니다. 다주택자들이 은행 돈을 빌려 갭 투자에 공격적으로 나선 것도 이맘 때(재작년 하반기 이후)죠.

한쪽에선 저금리 여파로 집주인들이 전세를 월세(半전세)로 전환하면서 세입자에게 전세금을 돌려주기 위해 대출을 받는 사례도 늘어났습니다. 이렇게 너도 나도 집을 담보로 돈을 빌리면서 주택담보대출 규모는 938조원까지 불어났습니다. 3억원 짜리 아파트 312만채를 살 수 있는 어마어마한 돈입니다. 국내 주택 가운데 아파트가 1000만채이니 3분의 1을 살 수 있는 돈이죠.

주담대가 급증하면서 위험도도 비례해서 커졌습니다. 금리가 오르거나 집값이 하락하면 소득이 적은 한계가구들은 파국을 맞을 수도 있는 겁니다. 2017년 6월 현재, 가계부채의 현주소는 아래와 같다고 합니다.

■가계부채 : 1857만명, 1439조원

- 신용대출 : 1235만명, 501조원 (1인당 4057만원)

- 주택담보대출 : 622만명, 938조원(전체의 65.3%)

* 자가보유가구 : 1070만 가구(2015년 기준)

(정세균 국회의장실이 신용정보회사인 나이스(NICE)평가정보 제출 자료를 분석한 데이터, 2017년 6월말 기준)

■주택담보대출 : 622만명, 938조원 (1인당 1억5073만원)

●1주택자 : 490만명, 646조원 (1인당 1억3182만원)

- 아파트 중도금 대출을 위해 집단대출을 받은 사람

- 대출을 끼고 집 산 사람

- 생활자금 용으로 대출 받은 사람

●다주택자 : 132만명, 292조원 (1인당 2억2094만원)

- 갭 투자용으로 대출 받은 사람

- 전세금 상환(월세 전환)을 위해 대출 받은 사람

- 생활자금 용으로 대출 받은 사람

* 전체 다주택자 수 : 187만9000명(통계청 2015년 기준)

이르면 이달 중순쯤 발표 예정인 가계부채 대책의 핵심은 다주택자에 대한 금융규제 강화가 될 전망입니다. 다주택자들은 추가로 집을 사지도 말고, 갖고 있지도 말라는 겁니다.

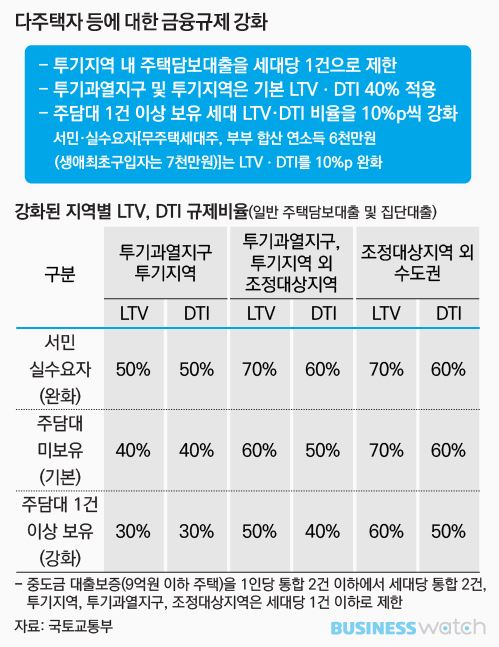

이미 8.2대책을 통해 다주택자의 주택시장 신규 진입을 차단한 바 있죠. 투기지역에서는 주담대를 세대당 1건으로 제한해 추가 구입을 원천봉쇄했고요. 투기과열지구에서는 LTV(주택담보인정비율)와 DTI(총부채상환비율)를 각각 30%로 강화했습니다.

내년 4월부터는 양도세 중과세(2주택자 : 일반세율+10%포인트, 3주택 이상자 : 일반세율+20%포인트)가 적용되는데, 이는 갭 투자용으로 집을 사둔 다주택자에게 집을 팔라는 메시지입니다. 이들이 양도세 중과세를 피해 집을 팔게 되면 주담대도 자연스럽게 줄어드는 효과가 생기죠.

정부가 가계대출 줄이기의 포커스를 다주택자에게 맞춘 건 대출의 질이 나쁘기 때문인데요. 1주택 대출자의 1인당 부채액은 1억3182만원인데 다주택 대출자는 2억2094만원으로, 1주택자보다 8912만원이나 많습니다. 평균 소득은 1주택자가 4136만원, 다주택자가 4403만원으로 둘 사이의 소득 격차는 300만원도 안 됩니다.

반면 원리금 상환액은 연간 1693만원과 2755만원으로 1000만원 넘게 차이가 납니다. 간단히 총부채원리금상환비율(DSR)로 보면 1주택자는 40.9%, 다주택자는 62.6%입니다. 다주택자의 빚 상환 부담이 압도적으로 큰 거죠. (DSR은 연간추정원리금상환액을 연간추정소득금액으로 나눠 구하며, DSR이 100%를 넘으면 벌어들인 돈으로 원리금 상환을 할 수 없게 된다는 의미다.)

정부가 이번에 내놓을 가계부채 대책은 기존의 DTI 산정방식을 개선한 신(新)DTI를 도입해 돈줄을 더 조이는 게 뼈대입니다. 또 2019년까지 전면 도입할 총부채원리금상환비율(DSR) 가이드라인도 제시할 것으로 보입니다.

DTI는 원리금 상환액을 소득으로 나눈 비율인데요. 기존 DTI가 신규 주담대의 원리금과 기존 주담대 등 기타부채의 이자상환액만 포함했다면 신DTI는 기존 주담대의 원금까지 포함합니다. 신DTI가 도입되면 같은 금액을 대출 받더라도 다중 채무자의 DTI 비율이 높아지게 돼 대출 규제를 받게 될 가능성이 커지는 거죠.

분모(分母)인 소득은 주담대 만기시 평균예상소득이 돼 사회초년생에게 절대적으로 유리하죠. 결국 실수요자가 아닌 다주택자나 소득이 적은 중장년층은 대출 받기가 어렵게 됩니다.