[보푸라기]는 알쏭달쏭 어려운 보험 용어나 보험 상품의 구조처럼 기사를 읽다가 보풀처럼 솟아오르는 궁금증 해소를 위해 마련한 코너입니다. 김미리내 기자가 알아두면 쓸모 있을 궁금했던 보험의 이모저모를 쉽게 풀어드립니다.

자취를 위해 집을 구하고 있는 A씨는 최근 친구 B씨에게 걱정스러운 얘기를 들었다. 전세 계약이 끝나 다른 집으로 이사를 준비하고 있는데 기존 집주인이 새로운 세입자가 들어오기 전까진 보증금을 돌려줄 수 없다면서 버티고 있다는 내용이다. 전셋집이 경매로 넘어가 전세보증금을 떼였다는 뉴스도 종종 들려 걱정이 커졌다.

최근 무분별한 갭투자에 따른 '깡통전세' 이슈가 불거지면서 혹시나 전세보증금을 떼이지 않을까라는 우려가 늘고 있습니다. A씨의 이 걱정을 보험을 통해 해결할 수는 없을까요?

있습니다. SGI서울보증보험(이하 서울보증)이 전세보증금을 떼일 걱정을 덜어주는 '전세금보장신용보험'을 판매하고 있습니다. 말 그대로 집주인이 전세 보증금을 돌려주지 않을 때 전세금 보호를 위해 가입하는 보험입니다. 서울보증이 집주인 대신 전세보증금을 세입자에게 주고, 다시 집주인에게 이를 받는 형태입니다.

서울보증 외에도 정부 기관인 주택도시보증공사(이하 HUG)와 한국주택금융공사(이하 HF)의 '전세보증금반환보증'을 이용할 수도 있습니다.

다만 가입 대상이나 기준, 신청기간 등은 조금씩 차이가 있는데요. 기준에 따라 본인에게 맞는 상품을 선택해 가입할 수 있습니다. 전세계약(임대차계약) 체결 후 몇 달이 지났다고 해도 가입할 수 있는 상품이 있으니 전세보증금에 대한 걱정이 있다면 확인해 보는 것이 좋습니다.

전세금 보증보험 나도 가입할 수 있을까

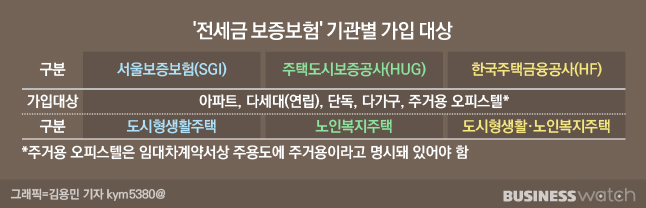

일단 서울보증과 HUG, HF의 상품 모두 아파트, 다세대(연립), 단독, 다가구, 주거용 오피스텔에 거주할 경우 가입 신청이 가능합니다.

단 주거용 오피스텔은 임대차계약서상 주거용이라고 명시돼 있어야 하며, 노인복지주택이나 도시형 생활주택의 경우 기관별로 가입 대상에 차이가 있습니다.

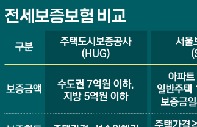

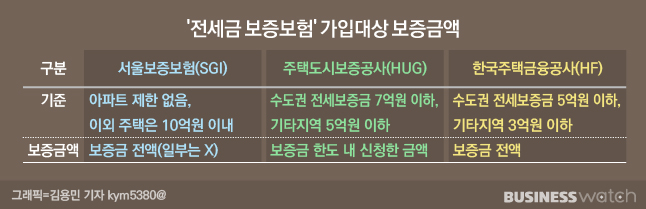

가입 대상에 해당하는 주택에 거주한다면 다음 기준이 되는 것은 전세보증금 규모입니다. 서울보증이 가장 범위가 넓은데, 일단 아파트의 경우 전세보증금액에 대한 제한이 없습니다. 아파트 외 주택일 경우에는 보증금이 10억원을 넘지 않아야 합니다.

다음으로 HUG는 수도권의 경우 7억원, 수도권 이외는 5억원까지 가능합니다. HF는 수도권 5억원 이하, 수도권 이외 지역에서는 3억원 이하일 경우에만 가입 대상이 됩니다.

만약 수도권에 있는 아파트로 전세보증금이 7억3000만원일 경우 서울보증에서만 전세금보장신용보험을 가입할 수 있습니다. 대부분 전세금 전액을 보증하며, HUG는 보증금 내에서 신청한 금액으로 보증을 받을 수 있습니다.

주택 유형과 전세보증금 금액으로 가입 조건에 해당한다면 가입 신청이 가능한 때를 확인해야 합니다.

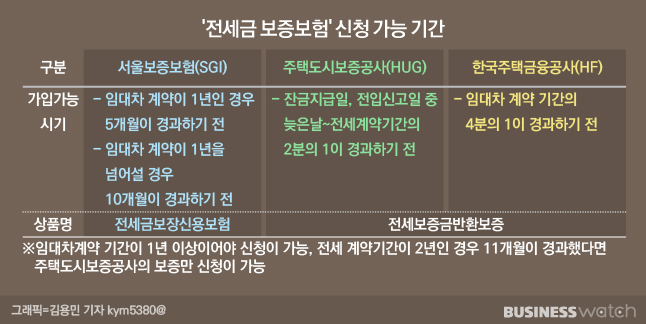

우선 임대차계약 기간이 1년 이상이어야 신청이 가능합니다. 통상 전세 계약기간이 2년이라고 하면 가입 신청을 할 수 있는 기간이 가장 긴 것은 HUG입니다.

서울보증은 전세계약이 1년이면 5개월이 경과하기 전, 1년을 넘어설 경우에는 10개월이 경과하기 전에만 보험에 가입할 수 있습니다.

HF는 계약기간의 4분의 1이 경과하기 전에 신청해야 하며, HUG는 잔금을 지급한 날이나 전입신고한 날 가운데 더 늦을 날로부터 전세계약 기간의 절반을 넘지 않은 시기까지 신청할 수 있습니다.

예를 들어 전세 계약기간이 2년으로 이미 전입신고한 날로부터 10개월 20일 정도가 지났다면 HUG의 전세보증금반환보증만 신청이 가능합니다.

가장 중요한 게 바로 보험료(보증료)일 텐데요. 보증료율을 전세보증금액 기준이 큰 순서대로 높습니다. 아파트는 제한이 없고 주택은 10억원까지 가능한 서울보증이 가장 높고, 기준이 3억원 이하로 가장 낮은 HF가 가장 저렴합니다.

서울보증 > HUG > HF 순인데요. 서울보증의 경우 아파트는 전세보증금의 연 0.192%, 기타 주택은 연 0.218%가 적용됩니다. 단 여기에 주택담보대출비율(LTV) 60~50% 이하 구간에 따라 20~30%까지 할인을 받을 수 있습니다.

예를 들어 전세보증금 3억원에 계약기간이 2년인 아파트의 경우 적용요율 연 0.192%가 적용돼 2년간의 보험료는 115만2000원이 나옵니다. LTV 60% 이하로 20%의 할인을 받았다면 총 보험료는 92만1600원으로 줄어듭니다. LTV 50% 이하인 경우에는 30% 할인이 적용돼 보험료는 80만6400원까지 내려갑니다. 계약기간이 1년인 경우 금액은 절반으로 줄어듭니다.

HUG는 전세보증금 규모를 △9000만원 이하 △2억원 이하 △2억원 초과로 나눠 주택유형, 부채비율에 따라 보증료를 최소 연 0.115%에서 최고 0.154%로 달리하고 있습니다.

HF는 보증해주는 금액이 적은만큼 가장 낮은 보증료율을 적용합니다. 기준 보증료율은 연 0.04%, 우대대상인 경우에는 연 0.02%가 적용됩니다. 똑같이 임차보증금이 3억원, 계약기간이 2년인 아파트의 보증료는 24만원으로 상대적으로 저렴합니다. 우대대상으로는 자녀가 3인 이상인 다자녀, 신혼부부, 저소득자, 다문화가정, 장애인, 국가유공자 등이 있습니다.

팁(tip)과 주의할 점은

전세금 보증보험은 보험료나 보증료를 낸 이후 이를 담보로 전세금을 보호받는 것이기 때문에 일반적인 보험료처럼 월별로 나눠서 낼 수는 없고 한 번에 내야합니다. 대신 임차보증금 3억원 이하인 경우에는 연말에 보험료에 대해 특별세액공제를 받을 수 있습니다.

만약 중간에 집주인이 바뀌거나 할 경우에는 서울보증이나 공사에 연락해 보증과 관련한 내용을 확인하는 것이 좋습니다. 만약 중간에 계약이 해지된다고 하면 경우에 따라 보증보험료를 돌려받을 수도 있습니다.

다만 집값 대비 전세금이 지나치게 높거나 집주인이 은행에서 받은 대출(근저당)과 전세보증금이 주택의 추정 시가를 넘어설 경우 가입이 안 될 수 있습니다. 이 집들은 나중에 전세금을 떼일 수 있는 위험이 커 임대차계약 자체에 신중을 기할 필요가 있습니다.

서울보증보험 관계자는 "전세보증보험과 공사의 보증 역시 '대항력'을 유지하는 것이 중요한데, 큰 틀에서 세입자가 권리자로서 권한을 입증할 수 있어야 한다"면서 "계약이 끝난 후 전세금을 돌려받지 못하는 상황이라면 보험금을 신청하기 전에 주소를 이전하거나 이사를 하지 않은 상태를 유지해야 한다"라고 조언했습니다.