해지환급금을 줄이는 대신 보험료가 싼 무·저해지보험이 출시 6년 6개월 만에 사실상 역사의 뒤안길로 사라집니다. 보험료 인하 경쟁이 격해지면서 보험사 건전성이 악화되고 그 여파가 소비자에게까지 미치고 있다는 우려 때문인데요.

금융당국은 무·저해지보험의 '해지율 모범규준'을 마련하고 내년부터 본격 시행하기로 했습니다. 합리적인 해지율과 해지환급금을 위한 제도 개선이라는 설명인데, 이렇게 되면 지금과 같은 가격 할인 효과가 없어져 더 비싼 보험료를 내야 합니다. 왜 금융당국이 이런 정책을 펼치는지 궁금하실 텐데요. 지금부터 자세히 짚어보겠습니다.

①무·저해지보험이 뭐에요?

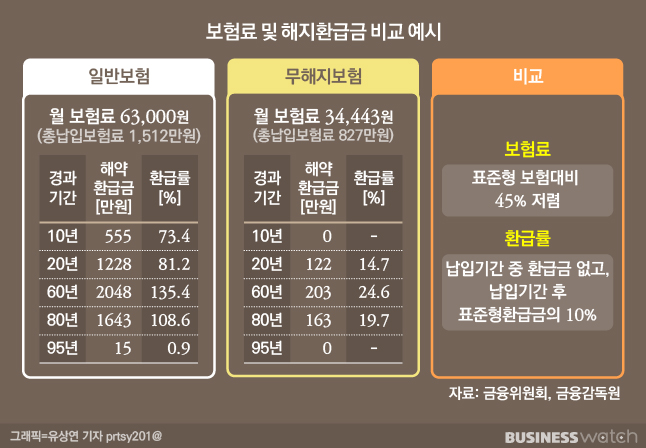

무·저해지보험은 월 보험료가 10~40% 싼 대신 해지환급금이 없거나 일반 보험상품보다 훨씬 적은 상품입니다. 보장은 일반 보험상품과 동일하게 받을 수 있어 끝까지 잘 유지하면 소비자에게 매우 유리하죠. 2015년 7월 오렌지라이프(현 신한라이프)가 업계 최초로 저해지보험 상품인 '용감한 오렌지 종신보험'을 출시해 소위 대박을 친 게 시작이었습니다. 이듬해 입소문이 나면서 국내 모든 보험사들이 앞다퉈 건강, 어린이, 종신, 치매보험 등을 무·저해지보험으로 판매하기 시작했습니다.

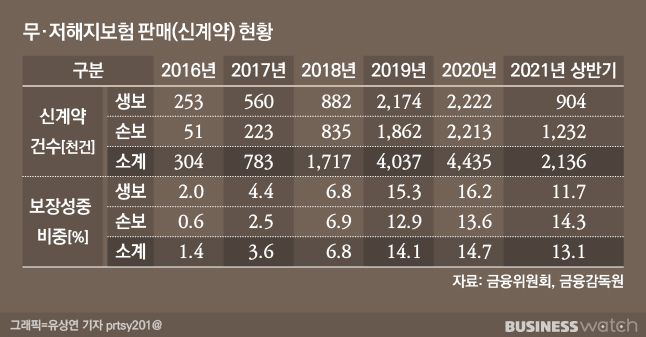

2016년 이후 보험을 가입하셨다면 무·저해지보험에 들었을 가능성이 높은데요. 실제 보험사 신계약 비중에서 무·저해지보험이 차지하는 비중은 2016년 1.4%에서 2018년 6.8%, 2020년 14.7%, 올해 8월까지 13.7%로 빠르게 증가했습니다. 코로나19로 살기가 팍팍해지면서 싼 보험료를 찾는 사람들이 많아지자 보험사들도 무·저해지보험으로 눈을 돌릴 수밖에 없었던 것이죠.

② 왜 바뀌는 건가요?

문제는 무·저해지보험이 유례없는 대히트를 치면서 발생합니다. 보험사들의 가격경쟁이 격해지면서 더 싼 보험료를 산출하기 위해 보험상품을 만들 때 예정해지율을 너무 높였던 거죠. 예정해지율이 높을수록 보험료가 저렴해지는 효과가 있거든요. 이때까지만 해도 보험사들은 소비자들이 쉽게 보험에 가입하고 금방 보험을 해지할 줄 알았습니다.

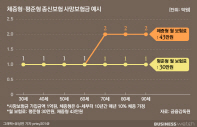

보험연구원에 따르면 국내 생명보험상품은 가입 첫해에 약 15%, 2년차에 10~15%가 해지합니다. 해지환급금이 거의 없는 무·저해지보험 특성상 소비자들이 중간에 보험을 해지할수록 보험사한테 이득이라 남몰래 웃었을 겁니다. 돌려주는 돈 없이 보험료만 챙기면 되니까요.

하지만 보험사의 오판이었습니다. 소비자들이 꼬박꼬박 보험료를 내며 보험을 너무 잘 유지하는 겁니다. 보험사들은 당황했습니다. 나중에 지급해야 할 보험금이 점점 쌓이면서 그만큼 손실을 떠안을 수밖에 없게 됐고, 회사 재무건전성을 위협하는 수준까지 도달했거든요. 소비자가 보험을 해지하지 않으면 예정해지율이 낮아지고 보험료는 높아야 되는데 애초에 상품설계를 잘못한 거죠. 2017년 미국에서 비슷한 사례로 파산한 보험사(Penn Treaty)가 있어 공포심이 극에 달한 상황이었습니다.

그 결과 보험사들은 예정해지율을 제멋대로 정하기 시작했습니다. 일례로 A보험사는 부모님이 보험료를 내주는 무·저해지 어린이보험 해지율이 일반보험보다 낮은데도 높은 해지율을 설정해 금융당국의 경고장을 받았습니다. 또 소비자 입장에서는 해지환급금을 적게 지급하는 만큼 보험료가 쌀 줄 알았는데, 오히려 일반상품보다 보험료가 높아 피해를 입을 수 있다는 지적이 제기됐습니다. 앞서 올해 8월 10% 무해지보험이 사라진 이유입니다.

③ 그럼 이제 어떻게 되나요?

결론부터 말하면 내년부터 4월부터 무·저해지보험의 보험료가 올라갑니다. 그동안 보험사별로 다르게 적용했던 해지율에 대한 '명확한' 기준이 마련되는 데 따른 것인데요. 지금과 같이 싼 보험료의 무·저해지보험은 시장에서 사라지는 겁니다.

금융당국과 보험업계가 마련한 합리적인 해지율 산출기준의 주요 내용은 이렇습니다. 첫 번째, 해지환급금 수준이 낮으면(10%, 50%) 해지율을 기존보다 더 낮게(0.2%, 1%) 적용한다. 두 번째, 보험료 납입 중 해지율은 기간이 경과할수록 하락한다. 아까 말씀드렸죠? 해지율이 낮아질수록 보험료는 올라갑니다.

다만 해지율 관련 정보는 확대됩니다. 보험사가 상품을 개발하거나 공시대상인 무·저해지보험의 보험가격지수 산출 시 합리적인 해지율을 반영할 수 있도록 보험개발원이 해지율 정보를 수집·분석해 '평균 해지율' 등을 보험사에 주기적으로 제공하기로 했습니다.

또 보험개발원, 외부계리법인의 보험요율 적정성 검증대상에 위험률, 책임준비금 등에 더해 해지율이 포함됩니다. 보험사들이 해지율을 더 엄격하고 면밀하게 검토하도록 유도하겠다는 겁니다. 보험료 산정 합리성이 제고되고 부실상품 개발에 대한 판매를 예방한다는 게 금융당국의 판단입니다.

보험사들은 무·저해지상품이 개정되는 것일 뿐 없어지는 건 아니라고 입을 모읍니다. 하지만 속으론 내심 환호하고 있습니다. 금융당국이 사실상 보험료 인상을 용인한 것과 마찬가지이기 때문이죠. "보통 소비자에게 유리하게 상품을 개정하는데, 이번엔 보험사 편을 들어준 것 같다"고 귀띔하네요.

하지만 과제는 남습니다. 처음 출시된 2017년부터 지금까지 판매된 무·저해지보험의 문제점들을 계속해 안고 가야 한다는 거죠. 언제, 어떻게 터질지 모르는 시한폭탄이 보험업계에 살아있다는 얘기입니다.