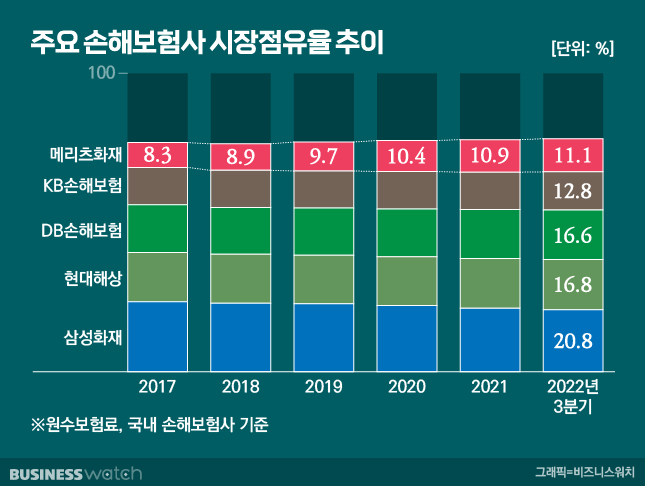

5위권 손해보험사인 메리츠화재의 기세가 무섭다. 6년전만 해도 한 자릿수였던 시장점유율(M/S)을 야금야금 키워 지난해 3분기에는 4위권인 KB손보를 턱밑까지 추격했다.

'마의 장벽'이었던 시장점유율 10%를 뚫자 보폭을 넓히며 순위 지각변동을 시도하고 있는 것이다. 당기순이익으로는 지난해 이미 3위권으로 치고 올라갔다는 관측이 금융투자업계에서 나온다.

10% '마의 장벽' 깬 메리츠화재

27일 보험업계에 따르면 지난해 3분기(가마감 기준) 메리츠화재의 원수보험료(매출)는 7조9524억원으로 전년동기대비 6.74% 증가했다. 16개 국내 주요 손보사의 전체 원수보험료 기준으로는 시장점유율 11.05%를 기록했다.

설립 이후 단 한번도 넘지 못했던 시장점유율 10%의 장벽이 깨진 뒤 11%를 넘기는 데까지 2년이 걸린 셈이다. 점유율 확장에 속도가 붙고있다는 얘기다.

그 결과 4위사인 KB손보(12.76%)와의 격차는 1.71%포인트로 좁혀졌다. 6년 전인 2017년만 해도 두 회사는 4.28%포인트 차이가 났다.

최근 6년간 메리츠화재의 시장점유율 성장세는 괄목할 만한 수준이다. 2017년 8.26%였던 시장점유율은 △2018년 8.94% △2019년 9.73% △2020년 10.40% △2021년 10.89%로 지속 확대됐다. 이 속도가 유지된다고 가정하면 KB손보를 추월하는 데 긴 시간이 소요되지 않을 전망이다.

메리츠화재가 영역을 확장하는 사이 경쟁사들의 시장점유율은 제자리를 맴돌고 있다. KB손보가 12%대를 유지하는데 그쳤고, DB손보과 현대해상은 15~16%대에서 각축전을 벌이고 있다.

압도적인 1위였던 삼성화재의 점유율은 되레 줄고 있다. 2017년 23.51%였던 시장점유율이 작년 3분기에는 20.84%로 2.67%포인트 빠졌다. 같은 기간 메리츠화재가 2.79%포인트 점유율 상승을 이뤘다는 점을 고려하면 삼성화재의 영역을 내줬다는 해석도 가능하다.

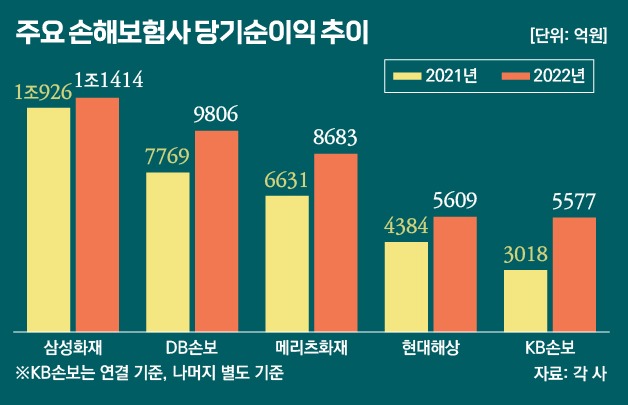

지난해 당기순이익 이미 3위

현대차증권 전망에 따르면 메리츠화재의 지난해 당기순이익 추정치는 9030억원으로 집계됐다. 삼성화재(1조1540억원)와 DB손보(9590억원)에 이어 3위를 차지할 것으로 예상된다.

작년 4분기만 따로 보면 메리츠화재(1780억원)가 삼성화재(1210억원)를 제치고 1위로 올라설 전망이다. '삼성화재-현대해상-DB손보-KB손보-메리츠화재' 순서로 굳어진 듯했던 손보업계 순위가 흔들리고 있는 것이다.

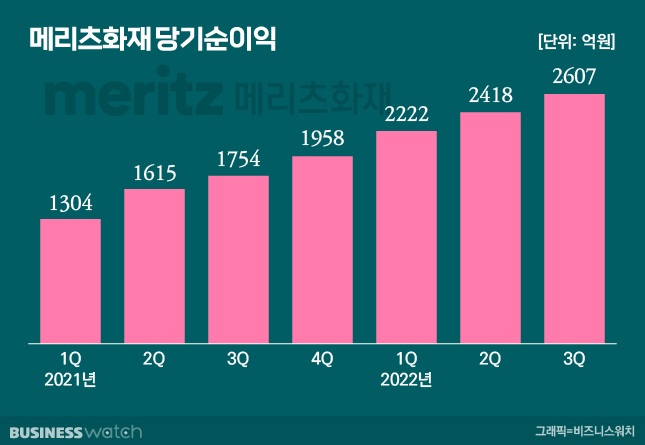

메리츠화재가 2021년 1분기부터 지난해 3분기까지 7분기 연속 사상최대 실적을 경신한 영향이 컸다. 메리츠화재는 김용범 부회장이 사장으로 취임한 2015년 이후 상대적으로 수익성이 높은 장기인보험 포트폴리오 구축에 힘 써왔다.

보험기간이 3년 이상인 장기인보험은 암보험과 치매보험 등이 대표 상품이다. 보험료가 장기적으로 들어오는 데다, 손해율이 상대적으로 낮아 손보사 주요 수익원으로 꼽힌다.

일례로 지난해 3분기 기준 메리츠화재의 전체 원수보험료중 장기보험이 차지하는 비중은 84.4%로, 손보업계 평균(63.1%) 대비 21.3%포인트나 높다.

반대로 실적 부침이 있는 자동차보험은 엄격한 손해율 관리로 시장점유율을 줄여왔다. 지난해 상반기 기준 삼성화재·현대해상·DB손보·KB손보 등 4개사의 전체 자동차보험 시장점유율은 84.8%인 반면 메리츠화재는 4.2%에 불과하다.

영업력을 강화하기 위해 도입한 '사업가형 지점장제'도 메리츠화재의 약진에 한 몫했다. 이는 정규직인 지점장을 개인사업자(계약직)로 전환해 고정된 연봉 대신 지점의 영업 실적에 따라 성과를 보상하는 제도다.

손보업계 한 관계자는 "메리츠화재는 100% 사업가형 지점장제를 운영해 영업실적이 크게 상승하는 효과를 봤다"며 "고용문제에 민감한 노동조합이 버티고 있는 다른 손보사들은 꿈도 못꾸는 전략"이라고 설명했다.