지난해 말부터 하락세를 보이던 카드론 평균 금리가 지난달 상승 전환했다. 카드사의 자금 조달 창구인 여신전문금융회사채(여전채) 금리가 상승세를 보인 것이 가장 큰 이유다. 여기에 저축은행 등 다른 2금융권이 대출 문을 걸어 잠그면서 중·저신용자들의 카드론 유입이 늘어난 것도 금리 상승에 영향을 미친 것으로 풀이된다.

그러나 카드론 이용자 상당수가 중·저신용자나 다중채무자라는 게 문제다. 이들이 상환 능력을 상실할 경우 연체율 상승으로 '빨간불'이 들어온 카드사들의 건전성이 더욱 악화할 수 있다는 지적이 나온다.

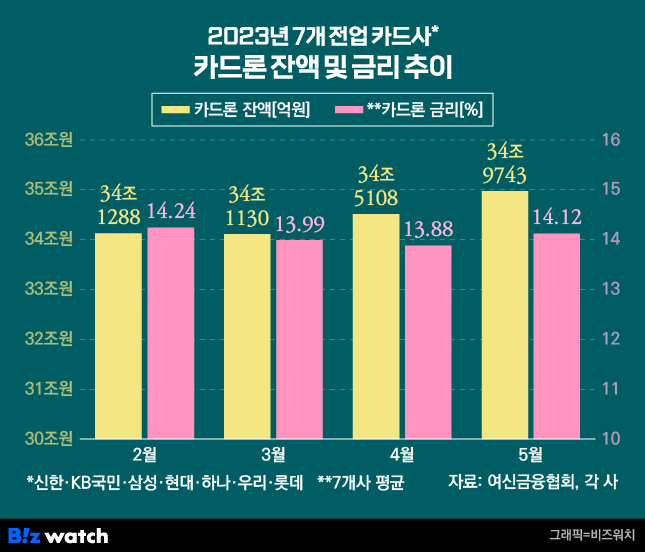

카드론 금리·잔액 모두 ↑

21일 여신금융협회에 따르면 7개 전업카드사(신한·삼성·국민·현대·롯데·우리·하나카드)의 지난 5월 카드론 평균 금리는 14.12%로 나타났다. 카드론 평균 금리는 지난해 채권시장 경색 영향으로 15%대를 기록했다가 지난 4월 13.88%까지 내려가면서 하락세를 보이고 있었다.

카드사별 금리는 △롯데카드(14.72%) △삼성카드(14.51%) △하나카드(14.3%) △KB국민카드(14.12%) △신한카드(14.03%) △현대카드(13.59%) △우리카드(13.58%) 순이었다.

카드론 평균 금리가 오른 이유는 카드사나 캐피털사가 자금조달을 위해 발행하는 여전채 금리가 최근 다시 상승세를 보이고 있기 때문이다.

금융투자협회에 따르면 여신전문금융채권(AA+, 3년물) 금리는 4월말 연 3.961%(4월28일)에서 5월 말 4.072%(5월31일)로 0.111%포인트 상승했다. 지난 20일 기준으로는 4.223%로 한 달 전 3.947%(5월22일)에 비해 0.274%포인트 오르는 등 상승 추세다.

카드사는 수신 기능이 없어 주로 여전채를 통해 자금을 조달해 대출 상품을 공급한다. 여전채 금리가 오르면 자금 조달 비용이 커져 카드론 등 대출 금리도 상승할 수밖에 없다는 게 여신업계 관계자 측의 설명이다.

아울러 업계에서는 카드론에 중저신용자 유입이 늘어나면서 금리 상승에 영향을 끼쳤다고 보고 있다. 저축은행 등 타 금융권에서 리스크 관리 등을 이유로 대출 규모를 줄였는데, 그 수요가 카드론으로 몰렸다는 것이다. 통상 5월은 계절적으로 가정의 달 지출 수요 등도 있어 카드론 잔액이 늘기도 한다.

카드 업계 관계자는 "저축은행 등에서 중저신용자 대출 줄이고 있다 보니 그쪽에서 밀려난 금융소비자들이 카드론 쪽으로 유입된 것 같다"며 "중저신용자의 이용이 많아지면서 높은 금리로 대출받는 소비자들이 많아진 것도 카드론 금리 평균의 한 요인"이라고 해석했다. ▷관련기사:중금리 대출도 인뱅으로 몰리나…저축은행 급감(6월21일)

실제로 지난해부터 감소세를 이어오던 카드론 잔액은 두 달 연속 급격하게 증가하는 모습을 보였다. 지난달 말 7개 전업 카드사의 카드론 잔액은 34조9743억원으로 전월말(34조5108억원)보다 4635억원 늘어났다. 4월말(34조1130억원)까지 범위를 넓히면 두달 만에 9000억원 가까이 늘었다.

카드론 잔액 증가…연체율에 경고등 '번쩍'?

카드사는 통상 카드론 잔액을 늘리면 대출로 인한 수익성 개선을 기대할 수 있다. 하지만 현재 문제는 카드론 잔액 증가가 건전성 지표 악화로 이어질 개연성이 있다는 점이다.

최승재 국민의힘 의원실이 금융감독원으로부터 받은 자료에 따르면 7개 전업카드사의 올해 1분기 카드론 평균 연체율은 2.13%로 나타났다. 2021년 1분기 1.79%에서 2년 사이에 0.34%포인트나 상승했다.

2.71%에서 2%로 하락한 현대카드를 제외하고 6개 전업카드사 모두 연체율이 상승했다. 같은 기간 카드사별로는 우리카드가 1.23%에서 2.14%로 가장 크게 올랐다. 그 다음은 신한카드로, 2.14%에서 3%까지 뛰었다. 이어 △KB국민카드(1.43% →1.89%) △롯데카드(1.84%→2.23%) △하나카드(1.41%→1.79%) △삼성카드(1.77%→1.86%) 순이었다.

카드론 연체액 또한 2021년 1분기 6200억원에서 지난해 말부터 급격히 증가해 올해 1분기 7600억원으로 늘었다. 급전이 필요한 서민들이 주로 이용하는 카드론 연체가 늘고 있다는 점은 국내 가계부채의 위험이 커지는 신호라는 해석이 많다.

실제로 카드사의 부실 우려 채권 비율을 뜻하는 고정 이하 채권(3개월 이상 연체된 부실채권)비율은 2년 만에 평균 1%를 넘어섰다. 2021년 1분기 0.99%이던 이 비율은 지난해 2분기 0.73%까지 꾸준히 하락했지만, 3분기부터 상승하기 시작해 올해 1분기에는 1.04%까지 올랐다.

강경훈 동국대 경영학과 교수는 "카드론은 더 이상 돈을 빌려 대출을 막을 수 없는 소비자들이 주로 이용하는 상품인 만큼 중저신용자가 많아지면 연체율을 악화시킬 수 있다"며 "금리가 높은 상태가 한동안 유지될 것으로 보이고, 연체율은 더 상승할 가능성이 크다는 점에서 중장기적인 건전성 관리 계획이 필요하다"고 지적했다.