저축은행 민간 중금리 대출이 1년 만에 1조원 넘게 줄어들었다. 지난해말부터 이어진 조달 금리 상승과 연체율 악화로 저축은행들이 대출 취급을 전체적으로 줄이고 있기 때문이다.

반면 인터넷전문은행 3사(카카오·토스·케이뱅크)가 올해 1분기 중·저신용자에게 내준 민간 중금리 대출은 8000억원을 넘어섰다. 1금융권 민간 중금리 대출의 절반에 육박하는 수준이다.

올들어 인터넷전문은행이 민간 중금리 대출을 급격하게 늘리면서 대출절벽에 가로막힌 중·저신용자 포용에 나선 것이다.

다만 저축은행 업계에서는 똑같이 중·저신용자가 이용하는 상품이어도 인터넷전문은행과 저축은행을 이용하는 차주의 신용등급이 다르기 때문에 저신용자의 대출 절벽을 완전히 해소하지는 못할 것으로 전망했다.

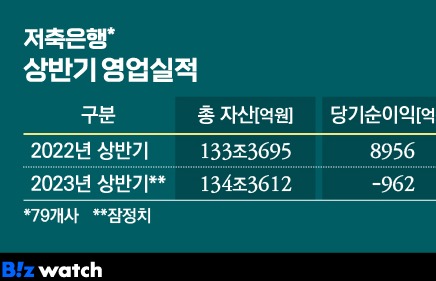

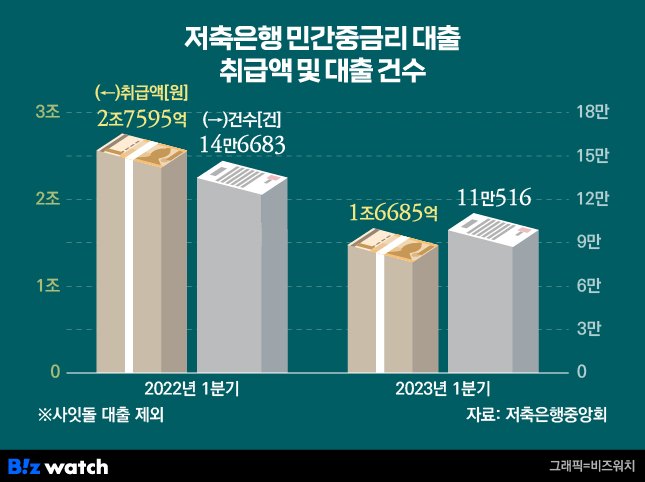

21일 저축은행중앙회에 따르면 저축은행의 올 1분기 민간 중금리 대출(사잇돌 대출 제외) 취급액은 1조6685억원으로 나타났다. 4분기 1조5083억원 대비 소폭 늘어난 모습이지만 지난해 같은 동기(2조7595억원)보다는 40% 줄었다. 취급 건수도 지난해 1분기 14만6683건에서 11만516건으로 24.7% 감소했다.

민간 중금리 대출이 줄어든 것은 저축은행 업권의 조달 금리가 오른 영향이 큰 것으로 풀이된다. 시중은행들은 은행채 발행과 예·적금 두 가지 방법으로 대출자금을 조달한다. 하지만 저축은행의 경우 자금 조달 방법이 예·적금뿐이다.

지난해 기준금리가 가파르게 올라가면서 저축은행의 예금금리가 2%대에서 6%대로 약 3배 가까이 뛰면서 조달 금리도 급격하게 상승했다.

민간 중금리 대출은 신용 하위 50%인 차주에게 일정 수준 이하의 금리로 공급하는 상품으로 업권별 금리 상한 요건을 충족해야 한다. 금융당국은 올해 상반기 저축은행 민간 중금리 대출 금리 상한을 17.5%로 책정했지만 여전히 조달금리 대비 금리 상한이 낮아 이를 맞추기 어려운 상황이다.

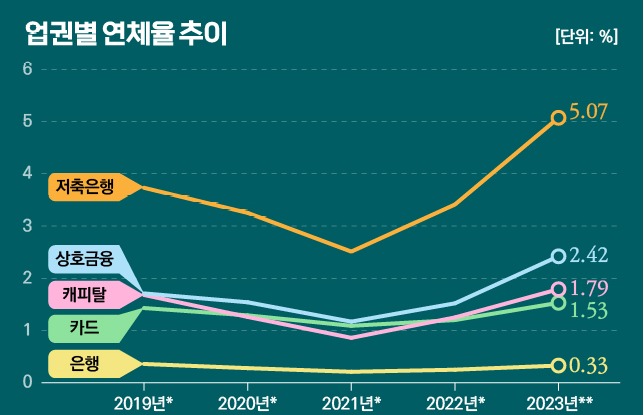

저축은행 차원의 건전성 관리도 중금리 대출 감소에 영향을 미쳤다. 저축은행의 올 1분기 평균 연체율은 5.1%로 지난해 같은 기간(3.5%)보다 1.6%포인트 상승했다. 다른 업권처럼 저축은행도 높아진 연체율과 늘어난 부실 대출을 관리해야 하는 상황이다.

저축은행 관계자는 "연체율과 조달금리 상승에 따라 리스크 관리 차원에서 업권 전체적으로 민간 중금리 대출뿐만 아니라 모든 대출을 줄이고 있다"며 "연체율 등 차주 상황이 나아지면 대출 공급이 늘어날 것"이라고 설명했다.

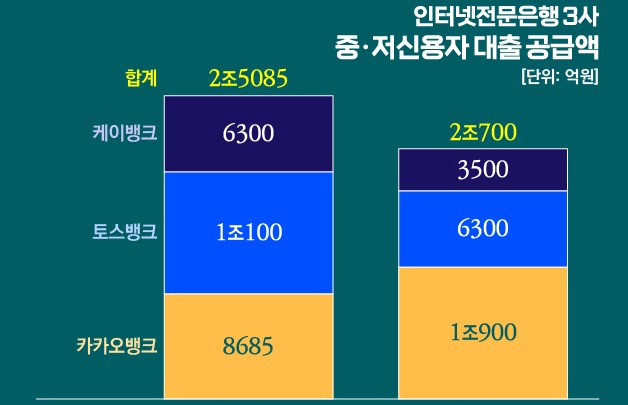

반면 은행연합회에 따르면 인터넷전문은행 3사의 민간 중금리 대출 취급액은 지난해 4분기 4428억원 대비 두배 가까이 늘어난 8101억원으로 나타났다. 이는 1분기 국내 은행권이 취급한 민간 중금리 대출(1조6669억원) 중 48.6%를 차지하는 수치다.

민간 중금리 대출 취급 건수 또한 5만6277건으로 지난 4분기 2만8346건 대비 배로 증가했다. 인터넷전문은행 3사가 은행권 전체 민간 중금리 대출 수요의 절반가량을 도맡고 있는 것이다.

민간 중금리 대출뿐 아니라 중·저신용자 대출액 자체도 큰 폭으로 늘었다. 토스뱅크의 올해 1분기 중·저신용자 대출 잔액은 3조1000억원으로 나타났다. 카카오뱅크는 올해 1분기에만 중·저신용자 차주에게 7708억원의 대출을 내줬다. 지난해 1분기 6235억원 대비 23.6% 증가한 수치다. 올해 1분기말까지 대출 잔액은 3조4774억원으로 전체 여신의 25.7%를 차지했다. 케이뱅크는 올해 1분기 기준 중·저신용자 대출 잔액이 2조622억원으로 전년 동기(1조2332억원) 대비 67% 증가했다.

중·저신용자 대상 신용대출 비중(잔액 기준) 또한 계속해서 늘어나고 있다. 지난해말 대비 1.2%포인트 줄어든 케이뱅크(23.9%)를 제외하면 카카오뱅크가 25.4%에서 25.7%, 토스뱅크가 40.37%에서 42.06%로 각각 0.3%포인트, 1.69%포인트 상승했다.

다만 저축은행 업계에서는 인터넷전문은행의 민간 중금리 대출 증가가 중·저신용자의 대출절벽을 해소하지는 못할 것으로 전망하고 있다. 인터넷전문은행과 저축은행을 이용하는 차주의 신용등급이 다르기 때문이다.

저축은행 관계자는 "같은 민간 중금리 대출이어도 저축은행을 이용하는 차주와 인터넷전문은행을 이용하는 차주의 고객군은 완전히 다르다"며 "신용등급 하위 50% 차주에게 대출을 내어줘야 하는 것은 맞지만 1금융권의 경우 금리 상황이나 신용점수 구간 등이 다르기 때문에 저축은행의 민간 중금리 대출을 인터넷전문은행이 완전히 대체할 수는 없다"고 말했다.