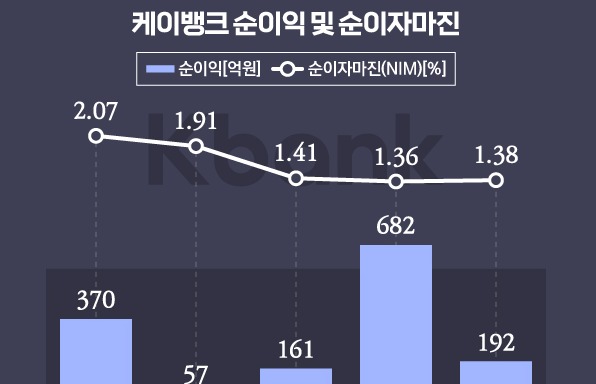

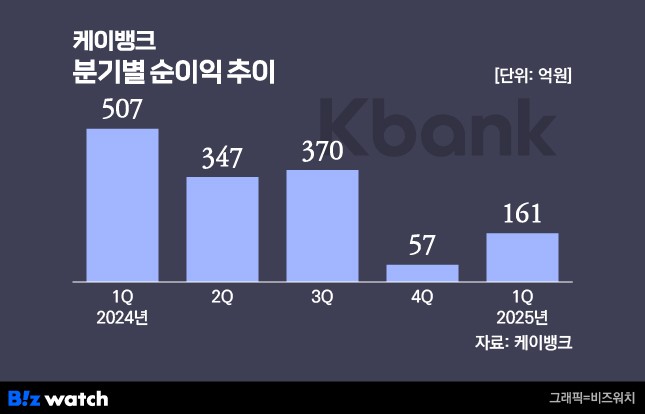

세 번째 기업공개(IPO)에 나선 인터넷전문은행 케이뱅크의 실적이 예사롭지 않다. 올해 1분기 161억원의 순이익을 기록했다. 전년 동기(507억원) 대비 68.2% 줄어든 수치인데 실적 악화의 원인을 뜯어보면 케이뱅크의 복잡한 속내가 읽힌다.

케이뱅크는 시장 점유율 70%가 넘는 국내 최대 가상자산 거래소 업비트와 제휴하고 있으며 업비트 고객 예치금에 연 2.1%의 금리를 적용한다. 제휴 초기 0.1%였던 이자율이 20배 가까이 오르면서 이자이익이 1년 새 20%나 줄었다. 지난해 7월 시행된 가상자산 이용자 보호법에 따라 거래소 예치금에도 증권사 종합자산관리계좌(CMA)처럼 일정 금리를 지급해야 했기 때문이다.

케이뱅크의 이번 분기 수신 잔액(27조8000억원) 중 업비트 예치금은 5조3600억원으로 비중이 19%에 이른다. 케이뱅크는 업비트와의 제휴를 통해 기반을 빠르게 키우며 흑자전환에 성공했지만 예치금에 따른 이자 비용이 실적을 짓누르는 요인으로 작용하고 있다. ▷관련기사 : '이자 너무 후했나' 케이뱅크, 이자비용 늘면서 순익 급감(5월15일)

운용이 제한된 자금임을 고려하면 사실상 파킹통장과 비슷한 성격인데 시중은행들의 파킹통장 금리가 최근 연 1%대로 내려온 상황에서 2%를 넘는 거래소 예치금 이자는 은행 입장에서 부담이 클 수밖에 없다.

빗썸과 제휴한 KB국민은행도 가상자산 예치금에 연 2.2%의 금리를 적용 중이다. 표면상으론 업비트-케이뱅크보다 0.1%포인트 높지만 은행에서 체감하는 이자 부담은 덜하다. 빗썸의 시장 점유율이 약 20% 수준에 그치는 데다 국민은행의 고객(수신) 기반을 고려해도 그 비중이 크지 않기 때문이다.

거래소 점유율에 따라 은행의 부담이 달라진다는 건 가상자산 시장의 독과점 구도가 은행 수익구조에도 영향을 미치고 있음을 보여준다. 이제는 '갑'이 된 거래소가 사실상 예치금 금리 결정을 주도하는 형태라서다. 특히 고객 유치와 점유율 확대를 위해서 이들 거래소도 금리를 낮추려 하지 않는다. ▷관련기사 : [가상자산 1거래소·1은행 도마]하나·우리은행, 회장도 행장도 '발 벗고'(5월26일)

증권사는 예치금 이자율을 시장금리 변동 등을 감안해 분기별로 재산정해야 하지만 가상자산사업자(거래소)는 그럴 의무가 없다. 현행 가상자산업 감독규정은 예치금 이용료는 운용수익, 발생비용 등을 감안해 합리적으로 정하라고 적혀있다. 결국 금리 산정 기준을 거래소 자율에 맡긴 것이다.

은행이 금리를 자율적으로 정하지 못하고 금융당국 감독 틈새에 놓인 거래소가 결정하면서 수익성에도 균열이 생기고 있다. 예치금은 대출 등으로 운용되기 어려운 반면, 거래소와 협의된 사실상의 '고정 금리'를 은행이 부담해야 하기 때문에 케이뱅크 처럼 수신이 늘수록 이자비용이 커지는 역마진 구조가 발생한다. 지난해 말부터 본격적인 금리 인하기에 접어든 상황이라 체감되는 이자비용은 더욱 클 수밖에 없다.

예치금에서 발생한 역마진이 누적되면 은행 전체 수익성에 부담을 주고 향후 대출금리나 신용공급에도 영향을 줄 수 있다. 거래소 예치금 이자율에 대해 보다 명확한 가이드라인이 필요하다는 목소리가 나오는 배경이다.

일부에선 장기적으로 이런 이자 지급이 자금 배분에 어떤 영향을 미칠지에 대한 우려도 제기된다. 은행권 한 관계자는 "예치금 이자율이 과도하게 높아지면 자금이 실물경제나 생산적인 영역보다 가상자산 계좌에 묶이는 부작용이 있을 수 있다"며 "사회 전반의 자원 배분 측면에서 이 문제를 다시 짚어볼 필요가 있다"고 말했다.