은행권은 대출을 받으려는 이(차주)들이 50년 만기 주택담보대출을 선호하는 추세라고 말한다. 만기가 긴 만큼 월상환 부담이 적고, 더 많은 대출금액(한도)을 받을 수 있는 게 찾는 이유다.

정부는 긴 만기로 대출한도를 높이는 것이 가계부채를 급격히 늘게 한 것이 문제라고 지적했다. 총부채원리금상환비율(DSR)이라는 대출규제 근간을 무력화했다는 것이다.

이와 더불어 긴 계약기간만큼 이자 부담이 는다는 것, 과거의 만기일시상환 방식처럼 사용되면서 투자용도에 동원되기 쉽다는 점, 변동금리 방식이라 초장기 금리 리스크를 개인이 지게 하는 점등도 문제로 분석된다.

50년 만기 왜 찾나

50년 만기 주택담보대출의 수요 배경에는 주택 가격에 대한 낙관적 기대, 대출 한도의 증가, 월 상환 부담 감소 등의 요인이 있다.

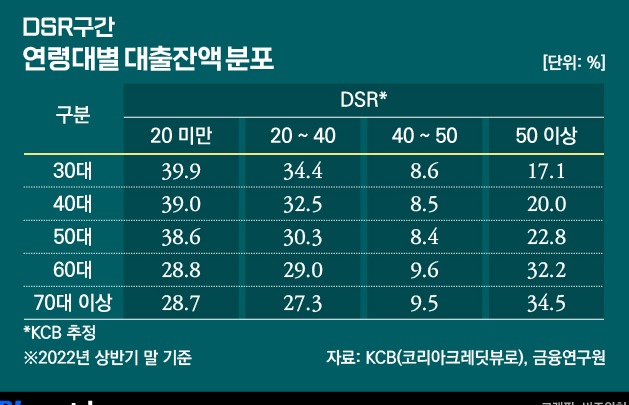

주택담보대출은 만기가 길수록 대출을 받을 수 있는 총량은 늘어난다. 현재 가계는 대출을 받을 경우 연소득을 연간 갚아야 하는 대출의 원금과 이자의 합으로 나눈 값이 40%가 넘지 않는 선에서만 받을 수 있다. DSR 40%규제다.

당장 소득을 끌어올리기 어렵다면 매달 갚아나가야 하는 원리금 상환 규모를 줄이면 받을 수 있는 대출의 총액은 늘어난다. 상환 만기를 늘릴수록 대출을 많이 받을 수 있다는 의미다. ▷관련기사: [50년 주담대 딜레마]①초장기 대출의 '양면'(8월16일)

대출 차주들이 만기가 긴 주택담보대출로 한도를 늘리는 이유에는 소득에 비해 높은 주택 가격 수준도 연관성이 있다. 한국부동산원에 따르면 7월 수도권 아파트 평균매매가격은 6억5297만원, 서울의 경우 10억3302만원이다.

반면 지난해 우리나라 4인 가구의 중위소득은 512만원인데, DSR 40% 규제를 고려하면 월 상환금액은 205만원이다. 30년 만기(연 5% 기준)로는 2억4000만원이 최대한도다. 대출로 채울 수 있는 비율이 수도권에서는 36.7%, 서울에서는 23.2%에 그친다. 반면 만기를 50년으로 늘리면 같은 월 상환액으로 4억5000만원까지 빌릴 수있다.

가계부채 확대 외에…문제는?

정부는 일단 50년 만기 주택담보대출이 가계부채 증가를 부채질할 수 있다는 이유에서다. 정부는 가계부채 증가에 대한 우려가 깊다. 경제 규모 대비 가계빚이 너무 많은 상황인데 이게 줄기는커녕 늘어나는 것이 문제라는 데 문제의식이 있다.

특히 주택담보대출이 최근 가계부채의 증가를 이끈 것으로 나타나면서 정부의 요주의 관찰 대상이 됐다. 실제 한국은행이 내놓은 7월 금융시장동향 자료를 살펴보면 지난달 예금은행의 가계대출 잔액은 1068조1000억원으로 전월 대비 6조원 늘었다. 6조원 중 대부분이 주택담보대출 취급액 증가로 인해 늘어난 것으로 집계됐다.

주택담보대출의 수요가 늘어나고 있는 가운데 가계부채의 증가를 억제해왔던 DSR 규제를 50년 만기의 주택담보대출이 무력화한다면 정부 입장에서는 간과할 수 없는 부분이다.

특히 3년 이후 중도상환수수료가 없다는 점에서 만기일시상환형처럼 사용되는 것도 문제다. 장기 모기지의 본래 목적처럼 실수요자가 만기까지 차곡차곡 갚는 방식이 아니라 투자 용도로 주택을 매매하는 데 더 적합한 방식인 셈이다.

월 상환 부담이 줄어든다지만 잠재 리스크는 오히려 키울 수 있다는 점도 정부가 우려하는 대목이다. 대부분이 시장금리의 변동 상황에 따라 금리가 바뀌는 변동금리형이라서다. 50년이라는 초 장기 기간동안 최근 같은 금리 상승기를 다시 맞게 된다면 쉽게 부실화하고, 그 위험이 가계에 쏠릴 수 있다.