최근 우려가 깊어지고 있는 소액대출 연체율 상승과 관련해 대출을 내준 은행 역시 책임에서 자유로울 수 없다는 지적도 나온다.

다른 대출에 비해 느슨하게 심사를 하면서 누구나 '편하고 쉽게' 대출을 받을 수 있다는 인식을 심어줬다는 이유에서다.

소액대출 받은 2030…못갚기 시작한다

국회 정무위원회 소속 윤영덕 더불어민주당 의원실에 따르면 지난 8월 기준 인터넷전문은행 3곳의 소액대출 신규차주의 연령대는 20대 이하가 27만7312명으로 가장 많았다. 30대가 16만3768명으로 뒤를 이었고 40대 12만1109명, 50대 3만9627명, 60대 이상 1만1655명 순으로 집계됐다.

주요 시중은행은 관련 통계를 공개하고 있지 않지만, 2030세대 차주가 가장 많았을 것이라는 게 은행권의 관측이다.

은행 관계자는 "상환이 완료되지 않은 전 대출차주의 연령대를 따로 통계내고 있지는 않다"라면서도 "다만 20대와 30대의 비중이 65%이상은 되는 것으로 보인다"고 설명했다.

2030세대가 소액대출을 받은 이유로는 다양한 분석이 뒤따른다. 일단 녹록지 않은 경제상황을 봤을때는 당장 생활을 이어나가기 위한 급전을 마련하기 위한 것이라는 분석이 지배적이다.

하지만 이와 별개로 2030세대의 소액대출이 늘어난 데에는 '플렉스'문화와 함께 코로나19 대유행 종료이후 보복소비가 늘어난 점도 영향을 끼친 것으로 은행권은 보고 있다.

한 금융회사 빅데이터 부서 관계자는 "당장의 생계보다는 자기자신의 만족을 위해 소비하는 2030세대의 행태와 매출이 늘어나는 업종을 비교해보면 명품구입 등 쇼핑, 여행 등을 위해 대출을 받은 수요도 적지 않을 것으로 보인다"라고 짚었다.

문제는 2030세대가 이렇게 받은 대출을 잘 갚지 못하고 있다는 점이다.

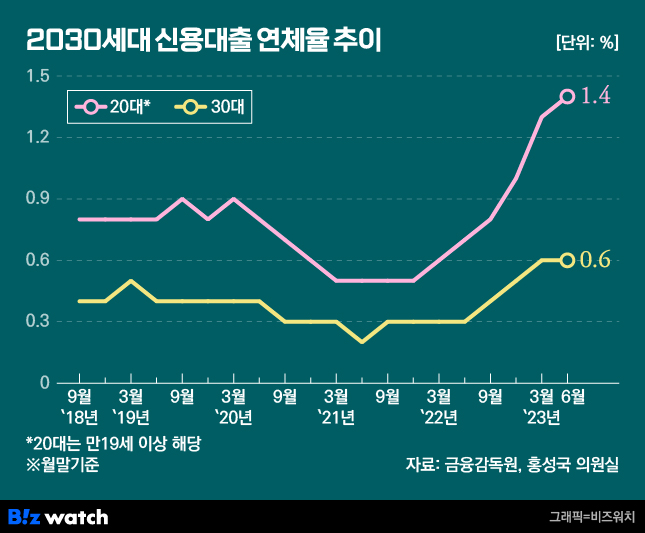

금융감독원이 국회 기획재정위원회 소속 홍성국 더불어민주당 의원에게 제출한 19개 국내은행 연령대별 신용대출 자료에서 연령대별 연체율을 살펴보면 20대가 1.4%로 가장 높았고 30대가 0.6%로 뒤를 이었다. 40대와 50대는 모두 0.5%를 기록한 것으로 집계됐다.

특히 20대와 30대는 지난해 6월과 비교해 연체율이 두 배 뛰면서 2030세대가 빚을 잘 갚지 못하고 있는 것으로 나타났다.

금융회사, '쉬운대출' 책임론

이처럼 2030세대의 연체율이 가파르게 증가하고 있는 것은 금융회사가 이들의 상환능력을 제대로 심사하지 않았기 때문이라는 지적이 나온다.

통상 소액 대출은 모바일 뱅킹을 통해 신청부터 승인까지 모든 절차가 이뤄진다. 심사 직원이 직접 심사하지 않고 차주가 제출하는 서류를 자동으로 심사하는 방식이다.

게다가 소액대출의 경우 소득 등 상환능력을 꼼꼼하게 보지 않는다. SGI서울보증이 보증을 담보로 하는 경우가 많기 때문에 대출이 부실화 해도 은행입장에서는 손해로 이어질 가능성이 크지 않다.

은행 관계자는 "은행입장에서 소액대출은 부실이 발생해도 건전성과 수익성에 큰 악영향을 끼치지 않는다고 보는 측면이 있다"라며 "쉽고 편한 금융서비스를 원하는 고객들이 점차 늘어나면서 이러한 니즈에 맞추다보니 심사를 깐깐하게 보지 않은 측면도 있다"고 설명했다.

이에 금융권 일각에서는 너무 쉽게 받을 수 있는 대출에 대해 다시 한 번 고민해 볼 필요가 있다는 주장도 나온다.

경제연구기관 한 연구원은 "주택담보대출의 경우 대출금을 어디에 쓰는지를 명확히 확인할 수 있지만 소액대출을 비롯한 신용대출은 대출 목적을 정확하게 판단할 수가 없다"며 "따라서 건전한 경제활동을 위한 대출인지를 금융회사가 알 수 없는 부분이 있다"라고 지적했다.

이어 "아무리 금액이 크지 않더라도 상환능력을 좀 더 꼼꼼하게 살펴보는 문화가 정착되어야 한다"며 "젊은 세대가 빚을 쉽게 생각하게 두어서는 안된다고 본다"고 강조했다.