지난해 기업성보험(일반보험) 가입이 5년 만에 400만건대로 뒷걸음질쳤다. 해운업계가 다시 침체기에 빠지면서 기업성보험 가입 대부분을 차지하는 해상보험이 둔화한 영향이다.

이와 반대로 매출(원수보험료)은 우상향을 지속하고 있는데, 손해율이 상승하면서 손해보험사들이 보험요율을 높인 것으로 분석된다.

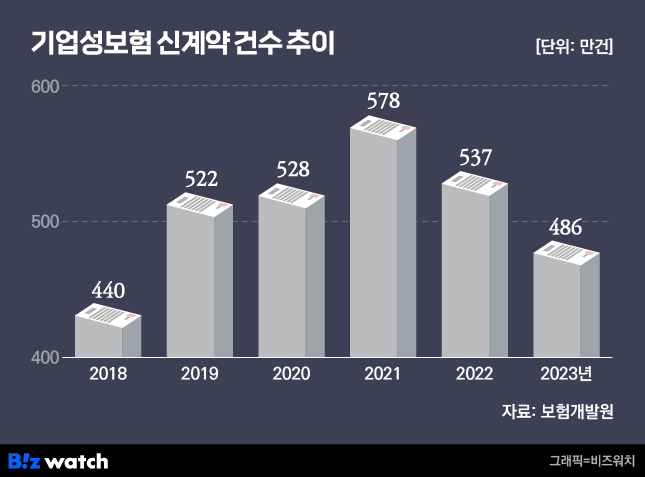

21일 보험개발원에 따르면 지난해 기업성보험 가입(신계약)건수는 486만101건으로 집계됐다. 전년 537만982건 대비 9.5%(51만881건) 감소한 수치로, 2년 연속 하락세가 이어졌다. 보험가입이 400만건대로 후퇴한 건 지난 2018년 439만5762건 이후 5년 만이다. 기업의 위험을 보장하는 기업성보험은 1년짜리 화재보험(주택제외), 해상보험, 배상책임보험 등이 주를 이룬다.

기업성보험 가입이 줄어든 건 건수 기준 가장 큰 비중을 차지하는 해상보험 가입이 둔화한 탓이다. 해상보험은 선박의 선체나 운항, 화물운송 등의 위험을 대비해 가입하는 보험으로 적하·선박·운송보험 등을 취급한다. 작년 해상보험 신계약은 245만4430건으로 전년 대비 17.7%(52만9534건)나 쪼그라들었다. 2년 연속 하락세다.

계약 건이 줄어든 반면 매출은 상승추세다. 지난해 손보사들이 해상보험에서 거둬들인 원수보험료는 9569억9800만원으로 전년과 비교해 9.3%(822억1400만원) 증가했다. 단순 계산하면 계약 1건당 보험료가 약 39만원 수준으로, 전년보다 10만원이나 올랐다. 이에 따른 전체적인 기업성보험 매출도 상승 흐름이다. 지난해에만 전년 대비 8.2%(4363억3400만원) 증가한 5조7217억원을 벌어들였다.

특히 해상보험 원수보험료는 계약건수 부침에 상관없이 2018년(5908억7400만원) 이후 5년 연속 증가세를 보이고 있다. 그럼에도 웃을 수 없는 상황이다. 손보사들은 해상보험 손해율을 지목한다. 해상보험의 경우 한 번 사고가 나면 받은 보험료 대비 보상해줘야 할 보험금의 규모가 커 손해율이 높은 시장이다.

"둔화한 가입건수에도 보험료를 올려 전체 매출은 좋아졌지만, 해상보험은 리스크 헤지(위험회피) 자체가 어렵다"며 "이미 기업성보험을 해상보험이 주도하던 시기가 끝나 앞으로 해상보험 시장은 점점 위축될 것"이라는 게 손보사 관계자들의 얘기다.

코로나19 특수가 끝나고 글로벌 화물량이 줄면서 다시 비수기에 들어간 해운업계가 예멘 후티 반군의 민간 선박 공격, 이스라엘·이란 충돌 등으로 올해 다시 살아나고 있다. 실제 전 세계 컨테이너 운임료 추이를 나타내는 상하이컨테이너운임지수(SCFI)가 올해 3000포인트대로 다시 올라왔다. 해운업계는 SCFI 1000포인트를 손익분기점으로 본다.▷관련기사 :치솟는 해상운임에 물류대란 악몽 재현되나(6월21일)

당초 해운업은 저점→회복→고점→붕괴 등 경기 순환 주기에 따른 뚜렷한 변동성이 있는 시장이었다. 하지만 이번 성수기는 돌발 변수에 따른 것이라 가입 건과 인수 자체를 예상하기 어려워졌다.

이미 손보사들도 새 시장인 배상책임보험으로 눈을 돌리고 있다. 배상책임보험은 2년 연속 계약건수와 원수보험료가 오르막이다. 지난해에는 원수보험료와 계약건수가 전년 대비 각각 1%, 3.5% 증가했다. 보험업계 관계자는 "사회구조가 복잡해지면서 환경책임보험 등 배상책임보험에 대한 업계 관심이 높아지는 추세"라고 설명했다.