미래에셋생명의 올 상반기 당기순이익이 587억원으로 전년동기대비 반토막 났다. 지난해 높은 실적에 따른 역기저 효과에 더해, 회계제도 기준 변경에 따른 일회성 비용과 미국 부동산 관련 평가손실 등 여러 악재가 반영된 결과다.

주력인 변액보험에 더해 보장성보험 판매 호조에 힘입어 보험사의 향후 이익을 반영하는 신계약 보험계약마진(CSM)이 40%가까이 급증, 성장세를 이어갔다. 그나마 반기 이익 감소에도 미래가 기대되는 배경이다.

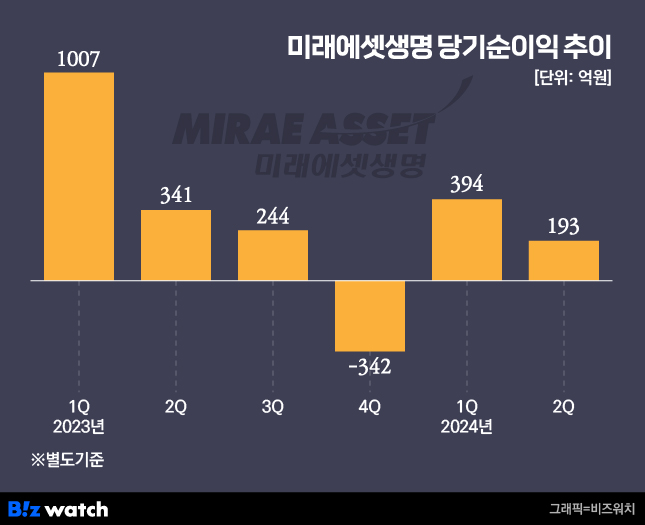

미래에셋생명은 22일 올 상반기 별도기준 당기순이익이 587억원으로 전년동기 1348억원 대비 56.5%(761억원) 급감했다고 밝혔다. 이 기간 보험손익은 672억원, 투자손익은 23억원으로 각각 33.2%, 97.6%가량 크게 감소했다. 2분기 순이익은 193억원으로 집계됐다. 전분기 394억원과 견줘 51%(201억원) 빠졌다.

미래에셋, 너마저…

한화생명을 비롯한 대형 생보사들이 지난해 반영된 일회성 투자익 역기저 효과와 미보고발생손해액(IBNR) 기준 변경에 따른 일회성 비용에 신음했는데, 미래에셋생명도 마찬가지였다. 실제 이 회사에서 지난해 1분기 채권매매익 447억원, 변액종신 모델변경 전 효과 311억원 등 758억원에 이르는 일회성 투자이익 유입이 있었다. 지난해 투자손익이 워낙 좋아 올해 상반기 실적이 상대적으로 부진해 보일 수밖에 없었다는 설명이다.▷관련기사 : 한화생명, 아쉬운 성적표…3분기 시선은 부동산으로(8월14일)

더불어 금융당국의 IBNR 기준변경이 보험손익을 끌어내렸다. IBNR은 보험사고가 발생해 보험금을 지급할 의무가 생겼으나 아직 계약자가 청구하지 않은 금액이다. 미래에셋생명은 이를 약 183억원으로 추정해 비용 처리하면서 예실차(예상되는 지급 보험금·사업비 등의 현금 흐름과 실제 현금 흐름의 차이)에서 206억원 마이너스(-)가 났다. 이런 일회성 요인을 제외한 경상적 보험손익은 855억원으로 전년동기(843억원)와 비슷한 수준이라고 이 회사는 밝혔다.

덩치 키우고…미래 이익도 잡았다

보험사 매출로 볼 수 있는 수입보험료 총액은 올 상반기 1조5801억원으로 전년동기대비 11.8% 증가했다. 같은 기간 보험영업 지표인 연납화보험료(APE)는 2615억원으로 116.9% 뛰었다. APE는 보험료를 연 기준으로 환산한 것으로 신계약 실적을 평가하는 지표다.

전체 APE 중 변액투자형 APE가 1278억원으로 356.8% 급증했다. 변액보험이 증시 호조에 따른 수익률 상승에 힘입어 다시 기지개를 켜고 있는 것으로 풀이된다. 보장성 APE는 1337억원으로 전년동기대비 44.4% 증가했다. 2013년부터 대표되는 고수익 상품군인 보장성보험과 안정적 운영수수료가 발생하는 변액보험 '투트랙' 매출을 확대해왔다는 게 이 회사 설명이다.▷관련기사 : '보장·투자·비과세'…미래에셋생명 변액보험 키워드(8월22일)

올 상반기 신계약 CSM은 1724억원으로 전년동기대비 36.7% 증가했다. 보험 본연의 영업 활동 측면에서 변액·보장성보험 실적 개선이 높은 증가세를 이끌었다는 설명이다. 상반기 기준 CSM 잔액은 2조900억원으로 올해 초에 비해 3.4% 늘었다.