2005년 42위→2011년 66위→2020년 83위→2021년 116위.

중견 이수그룹 계열 이수건설의 시공능력평가 순위 추이다. 추락하고 있는 이수건설의 현 주소를 잘 보여준다. 이수건설이 부실화의 길을 걷는 동안 지배구조는 요동쳤다. 2대 경영자 김상범(61) 회장의 손이 뒷목으로 갈 법한 이유다.

1976년 9월 동림산업으로 출발한 이수건설이 이수에 편입된 시기는 1996년 4월이다. 이수그룹이 출범했던 해다. 잘 나갔다. 아파트 브랜드 ‘브라운스톤’을 보유한 이수건설은 매년 예외 없이 성장하며 2005년에 가서는 매출 5810억원에 영업이익 674억원을 찍었다.

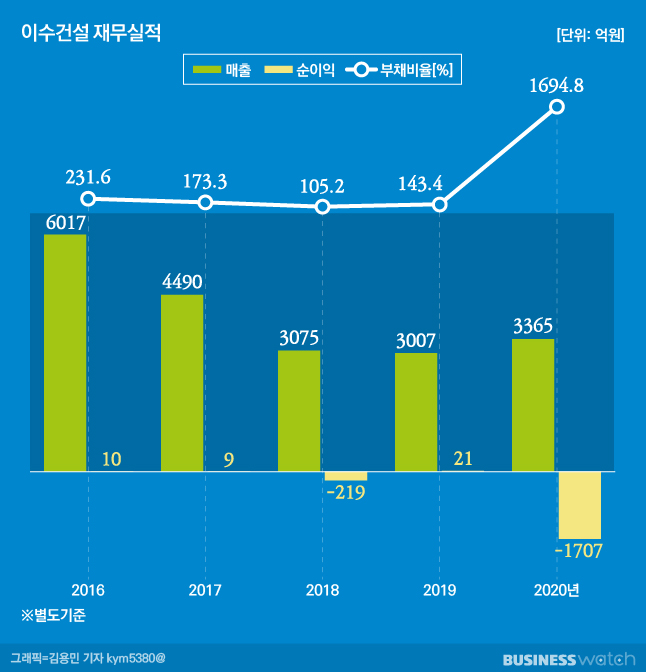

딱 여기까지다. 2008년 글로벌 금융위기를 맞고 휘청거렸다. 주택분양사업 침체로 1410억원에 달하는 결손금이 쌓였다. 채권금융기관 공동관리(워크아웃)에 돌입했던 게 이듬해 3월이다. 2011년 6월 워크아웃을 졸업했지만 지금껏 후달리고 있다. 2020년 매출 3370억원에 순익적자가 1710억원이다. 순차입금(총차입금-현금성자산) 1072억원, 부채비율은 1695%로 치솟았다.

이수건설 2008년 금융위기로 휘청

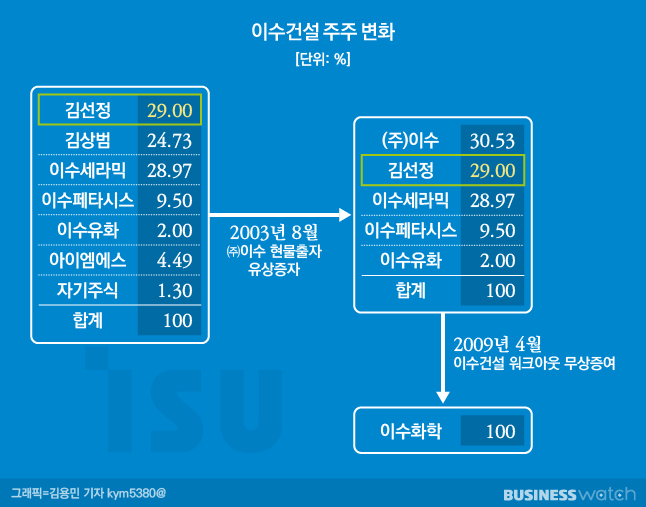

2003년 8월, 이수가 지주회사 체제를 띄울 때만 해도 이수건설은 이수 계열의 지배회사였다. 이수건설을 정점으로 이수화학→이수페타시스․이수세라믹․이수세라믹 등으로 이어지는 수직출자구조였다.

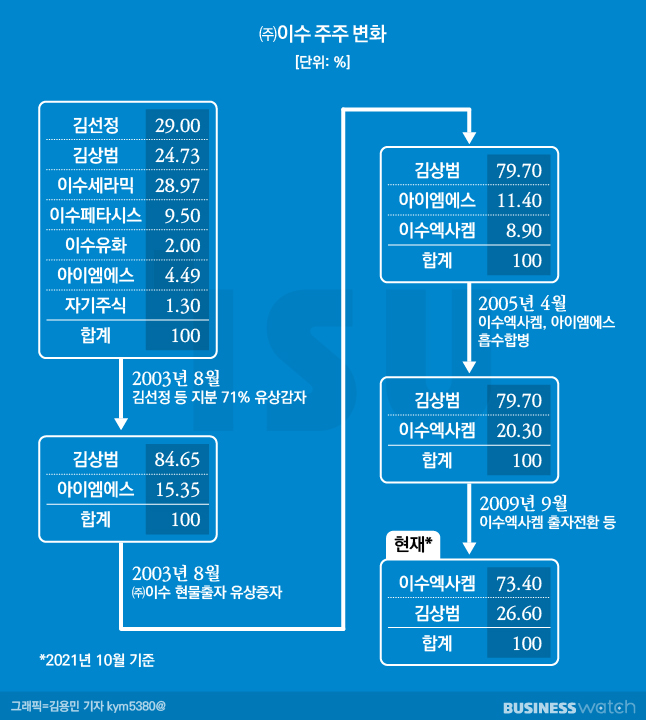

당시 이수건설의 단일 1대주주가 김 회장의 부인이자 옛 대우 고(故) 김우중 회장의 3남1녀 중 장녀인 김선정(57)씨였다. 지분 29%로 김 회장(24.73%) 보다도 훨씬 많았다. 이외 주주는 5명으로 이수세라믹 등 계열 주주사였다.

이수건설이 지주회사 ㈜이수의 자회사로 편입된 뒤로도 김선정씨는 ㈜이수(지분 59.5%)에 이어 2대주주의 지위를 유지했다. [승계본색] 이수 ④편에서 언급한 대로, 김 회장과 달리 이수건설 지분을 ㈜이수로 갈아타지 않은 때문이다.

2007년 이수건설이 서서히 경영난에 빠지자 조짐이 심상치 않았다. ㈜이수가 이수건설을 건사하는 데 돈이 들기 시작했다. 2008년까지 2년간 ㈜이수가 출자한 쏟아 부은 자금만 1190억원에 달했다. ㈜이수의 이수건설 지분은 90.0%로 뛰었고, 보유주식에 단 한 주의 변동도 없던 김선정씨는 9.40%, 3분의 1로 쪼그라들었다.

허사였다. 기업경영정상화작업의 일환으로 ㈜이수와 김선정씨 등 모든 주주들이 이수건설 주식을 포기, 이수건설에 무상증여한 게 2009년 4월이다. 이수건설 워크아웃 개시 직후였다. 한 때 30%에 가까웠던 이수 안주인의 주식은 단 한 주도 남지 않았다. 이에 따라 현재 김선정씨 소유의 계열 지분라고 해봐야 이수화학 2.91%, 이수페티시스 6.54% 정도다.

김상범 회장, ㈜이수 1대주주 자리 내준 까닭

지주회사의 지배구조에도 변화가 생겼다. ㈜이수는 이수건설 지원을 위해 김 회장의 알짜 개인회사 이수엑사켐에 적잖은 돈을 빌렸는데, 2009년 9월 이수엑사켐은 ㈜이수 대여금과 이자 350억원을 출자전환했다. 이수엑사켐의 지분은 20.3%→67.4%로 뛰었다. 2018년 12월에 가서는 ㈜이수에 200억원을 추가로 집어넣어 73.4%로 증가했다.

㈜이수의 1대주주(79.3%)로 있던 김 회장이 지주회사의 최대주주 자리를 이수엑사켐에 내주게 됐던 사연이다. 현재는 26.6%에 머무른다. 이수엑사켐이 김 회장의 1인 회사인 까닭에 뭐, 김 회장의 계열 장악에는 아무런 문제가 없지만 말이다.

㈜이수는 여태껏 이수건설 지원의 후유증을 앓고 있기도 하다. 일례로 ㈜이수는 2003년 출범 이래 양대주주 김 회장과 이수엑사켐에 단 한 번도 배당금을 손에 쥐어준 적이 없다. 이수건설의 지분법손실로 인해 2008년 말 1490억원으로 치솟은 결손금을 여전히 해소하지 못하고 있어서다. 지금도 323억원(2020년 말)이 남아있다.

지주회사 ‘백기’ 들자 총대 멘 이수화학

지주회사 ㈜이수가 ‘백기’를 들자 이수건설의 주인도 바뀌었다. 이수건설 워크아웃 당시 김선정씨와 ㈜이수 등 모든 주주들이 이수건설에 무상으로 내놓은 주식을 1022억원 채권상계 방식으로 인수한 게 모태이자 주력사인 이수화학이다. 지주회사를 대신해 이수화학이 이수건설 자금 지원의 총대를 멘 셈이다.

실제 이수화학은 이수건설에 대한 출자의 연속이다. 2011년 6월 이수건설이 워크아웃을 졸업하기 전까지 이수건설이 출자한 자금만 1260억원이다. 쉼 없다. 이후로도 올해 3월까지 세 차례에 걸쳐 1800억원을 수혈했다. 2018년 말에는 이수건설에 지원할 증자자금 마련을 위해 강남 서초구 반포동 사옥을 600억원을 받고 우리은행에 매각해야 했다. 이수건설 자회사 편입 당시 채권상계까지 포함하면 이수화학의 출자금이 4080억원에 달한다.

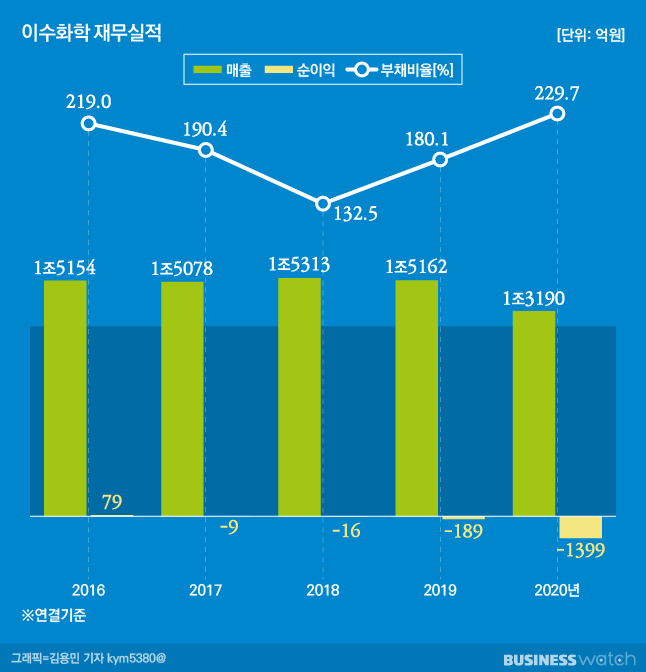

이렇다보니 이수화학은 세탁세제의 원료가 되는 알킬벤젠(LAB·BAB)과 알킬벤젠의 주원료가 되는 노말파라핀(NP) 등을 주력으로 한 본체 실적마저 뒷걸음질 치는 마당에 재무건전성 또한 이수건설 부실로 인해 좋을 리 없다. 여기에 2001년 3월 설립 이래 ‘만년 적자사’인 계열 바이오 제약업체 이수앱지스도 발목을 잡고 있다.

이수화학은 2012년 2조2300억원에 달했던 매출(연결기준)이 2020년 1조3200억원으로 쪼그라든 상태다. 특히 순익은 2013년 이후 딱 한번 2016년 흑자를 냈다. 작년에는 1340억원의 적자를 냈다.

2005년까지만 해도 1000억원을 밑돌던 총차입금은 2013년 6720억원으로 불어난 뒤 작년에도 4760억원에 달한다. 이자로 빠져나간 비용만 214억원(이자비용-이자수익)이다. 2005년 말 54%였던 부채비율 또한 2020년 말 230%로 뛴 상태다.