2005년 말, 중견 제약사 한독그룹의 모태 ㈜한독은 외국계 합작사의 한국법인 지분을 싹 정리했다, 상당량이 이보다 3년여 전(前) 한독 3세들 소유가 된 페이퍼컴퍼니와 오너의 수중에 들어갔다.

3세 회사는 11억원을 주고 산 주식으로 7년만에 340억원 대박을 터트렸다. ㈜한독의 1대주주가 되는 데 모자람이 없었다. 2대 경영자 김영진(67) 회장의 주도면밀했던 우회세습 2단계 작업의 결정적 한 수는 ‘한 지붕 두 주인’ 체제 종식 당시 기대 이상으로 먹혔다.

합작사 한국법인에 감춰진 우회세습 비밀

한독 오너 김영진 회장이 해외 제약사와의 48년에 걸친 합작 관계를 청산한 때는 2012년 10월이다. ㈜한독 1대주주로 있던 프랑스계 다국적 제약사 사노피(Sanofi) 소유의 지분 50%를 사들였다,

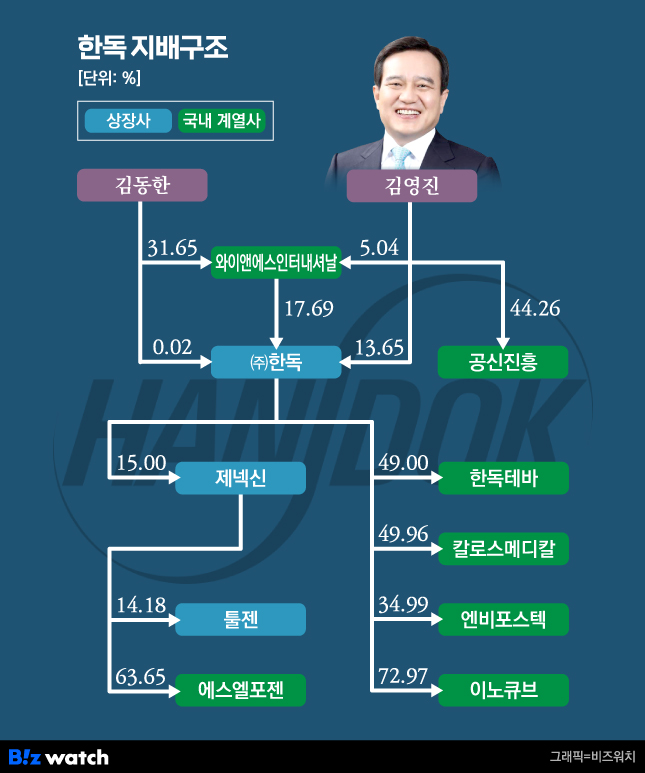

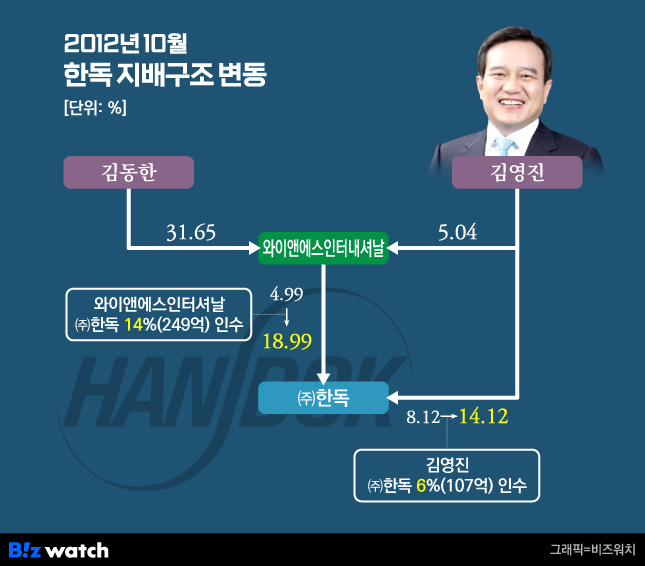

한데, 인수 주체로 관계사 ‘와이앤에스인터내셔날(Y&S international·이하 와이앤에스)’이 등장한다. 즉, 김 회장 6%, 사모펀드(PEF) IMM프라이빗에쿼티(PE) 30% 외에 14%를 사들인 관계사가 바로 와이앤에스다.

‘[거버넌스워치] 한독 ②편’에서 얘기했지만 김 회장의 장남이자 3대 후계자 김동한(미국명 ‘김다니엘동한’·39) ㈜한독 상무가 2004년 이후 지금껏 1대주주(31.65%)로 있는 곳이다.

문제는 다음이다. 사노피 지분 인수 대가로 지불해야 할 액수가 총 6300만유로(891억원)에 달했다. 이 가운데 와이앤에스가 부담해야 할 몫이 249억원이나 됐다. 김 회장도 107억원을 치러야 했다.

물음표 세례가 쏟아질 수밖에 없다. 와이앤에스의 경우 예나 지금이나 매출이 전혀 없는 페이퍼컴퍼니인 점을 감안하면 현금 동원력에 의문부호가 붙는다. 실제 와이앤에스의 자기자본은 당시 49억원(2011년 말)에 불과했다.

게다가 상당액이 자본금 20억원과 2002년 1월 김 상무 등 한독 3세 3명의 현물출자(3.88%)를 통해 보유하게 된 ㈜한독 주식(2008년 2월~2012년 9월 14억원어치 추가매입 뒤 4.99%)의 평가이익 및 배당수입으로 볼 수 있다.

기우다. 재원은 전혀 문제될 게 없었다. 김 회장이 미리 다 손을 써 놨다. ㈜한독이 건네 준 ‘히든카드’를 쥐고 있었다. 사노피의 전문 의약품 및 건강기능식품 한국법인 현 사노피-아벤티스코리아 주식이다.

2대주주 ㈜한독 돌연 지분 35% 매각

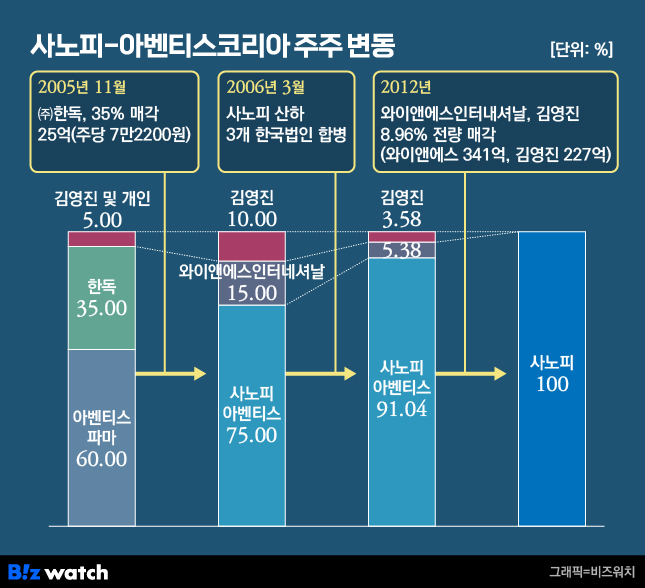

사노피-아벤티스코리아는 1991년 3월 한독과 프랑스 제약사 룻셀의 합작으로 설립된 ‘한국룻셀’이 전신이다. 한독이 1964년 독일 훽스트(Hoechst)→1999년 12월 유럽계 아벤티스(Aventis)→2004년 8월 사노피로 해외 파트너가 바뀌면서 한국법인의 주인도 손바뀜을 했다.

원래는 최대주주 사노피(당시 아벤티스파마·60%)에 이어 ㈜한독이 2대주주였다. 지분도 35%나 됐다. 김 회장도 주주명부에 개인주주들과 함께 이름을 올려놓았다.

2005년 11월 ㈜한독이 돌연 지분을 전량 팔아치웠다. 대가로 25억원을 받았다. 1주당 7만2200원이다. 액면가(1만원)의 7배가 조금 넘는 가격이다. ‘업무 운영의 단순화’가 처분 이유다.

반면 15%만이 사노피(60%→75%)에 넘어갔다. 주주 명단에서 ㈜한독이 빠진 자리에 와이앤에스가 새롭게 기재됐다. 지분은 15%다. 액수로 11억원어치 주식이 와이앤에스로 흘러들어갔다는 뜻이다. 뿐만 아니다.

나머지 10%는 김 회장이 개인 소유로 갖게 됐다. ㈜한독으로부터 5%를 인수하고, 다른 개인주주 주식도 매입했다는 얘기가 된다. 당시는 김 회장이 ㈜한독 대표 외에 와이앤에스와 사노피-아벤티스코리아 대표직까지 겸했던 시기다.

와이앤에스와 김 회장은 이후에도 온전히 보유했다. 2006년 3월 자본금 증가(10억→28억원)로 인해 지분율이 각각 5.38%, 3.58%로 낮아졌을 뿐이다. 이 주식이 사노피와의 합작 청산 당시 ㈜한독 주식 인수자금으로 쓰였다.

3세 회사 Y&S, 7년만에 11억→341억 ‘대박’

㈜한독 지분 50%를 사노피가 매각할 당시 와이앤에스와 김 회장도 사노피-아벤티스 한국법인 지분 8.96%를 사노피에 전량 넘겼다. 대가가 총 568억원이다. 주당가격으로 치면 227만원이다. 당초 ㈜한독으로 부터 매입한 가격의 무려 31배다.

와이앤에스에는 341억원이 유입됐다. 처분이익만 해도 330억원에 달했다. 껍데기 회사 와이앤에스가 2011년 245억원의 순익을 낸 이유다. 이렇다 보니 ㈜한독 지분 14%(249억원) 자금을 치르고도 남았다. 김 회장도 예외가 아니다. 227억원을 쥐었다. 6%(107억원) 인수에 모자람이 없었다.

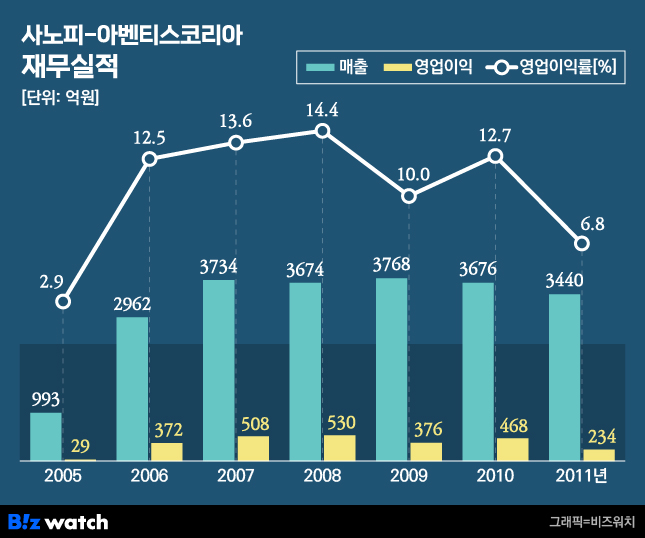

그럴 만도 했다. 2006년 3월 사노피-아벤티스 한국법인의 자본금 증가는 사노피 산하의 아벤티스파마, 사노피신데라보코리아, 한국롱프랑로라제약 3개 한국법인이 합병한데 기인한다. 현 사명으로 교체한 것도 이 때다.

공교롭게도 ㈜한독이 와이앤에스와 김 회장에게 사노피-아벤티스코리아 주식을 처분한 지 4개월 뒤다. 결과적으로 3개 법인의 합병은 통합법인이 비약적으로 성장하는 계기가 됐다.

매출이 2005년 993억원에서 2007~2011년 3440억~3770억원대로 성장했다. 영업이익은 29억원에서 5년간 한 해 적게는 234억원, 많게는 530억원을 벌어들였다. 이익률이 2.9%→6.8%~14.4%로 뛰었다. 이렇다 보니 주식가치가 한 단계 ‘레벨-업’될 수밖에 없다.

후계자, 무자본으로 한독 지배력 ‘Up’

어찌됐든, 와이앤에스는 일약 ㈜한독 1대주주로 부상했다. 김 상무를 비롯한 오너 3세 소유의 ㈜한독 현물출자 주식(3.88%) 및 추가매입 주식(1.11%)에 더해 14%를 인수하게 되자 18.99%로 뛰었다.

김 회장도 개인지분을 8.12%→14.12%로 보강할 수 있었다. 다만 와이앤에스에는 미치지 못했다. 합작사가 떠난 자리에 3세 회사가 단숨에 지배구조의 핵심으로 자리 잡게 된 셈이다.

즉, 2002~2004년 김 회장이 1단계 우회 지분승계 작업을 마친 뒤 김 상무(31.65%)→와이앤에스(3.88%)→㈜한독 출자고리는 2005~2012년 2단계 작업을 거치자 종전과는 비교할 수 없을 정도로 업그레이드됐다.

게다가 단 한 푼 들이지 않고서도 김 상무(31.65%)→와이앤에스(18.99%)→㈜한독 구조가 더욱 강화됨으로써 후계자로서는 대물림 기반을 더욱 견고하게 다졌다. 의도했든 의도하지 않았든 결과적으로 ㈜한독이 쥐어 준 합작사 한국법인 주식이 결정적 ‘키’ 역할을 했고, 딱 맞아떨어졌다. (▶ [거버넌스워치] 한독 ④편으로 계속)