중견 반도체 검사장비 업체 디아이(DI)는 2대(代)에 형제 경영 체제를 유지하며 지배력을 양분하고 있다. 디아이를 관통하고 있는 지배구조의 핵심이다. 20년 전(前) 사모인수합병(M&A)펀드의 경영권 위협이 기폭제가 됐다. 이를 계기로 동생은 형에 버금가는 영향력을 쥐었다.

지분 취약, 싼 주가가 촉발한 경영권 위협

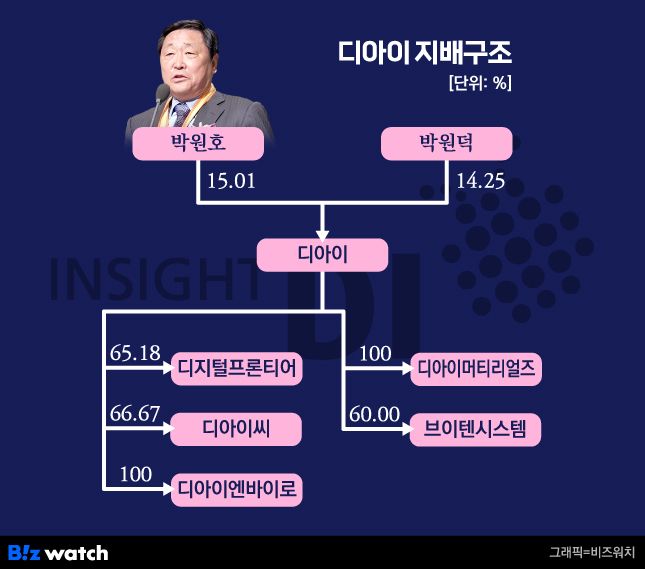

디아이 2대 최고경영자 박원호(76) 회장은 1996년 7월 가업을 물려받았다. 주식시장에 입성할 무렵이다. 부친 고(故) 박기억(1925~2001) 창업주가 대표직을 내려놓고 경영 일선에서 물러났던 때다. 지분 승계는 이보다 훨씬 일찍 이뤄져 박 회장은 당시에 이미 최대주주로서 지분 20.37%를 소유했다.

갈수록 축소됐다. 1997년 12.54%→1998년 10.16%→1999년 7.97%를 거쳐 2002년 2월에는 7.14%까지 낮아졌다. 모친 고 이애숙(1929~2020)씨(3.92%), 동생 박원덕(71) 부회장(3.24%) 등 일가 지분을 합해봐야 14.3%에 머물렀다. 경영권 안전판인 자사주도 1.26% 밖에 안됐다.

상장 이래 1997~1998년 두 차례에 걸친 215억원 주주 유상증자, 1997~2001년 발행한 4건의 일반공모 전환사채(CB) 410억원, 해외 신주인수권부사채(BW) 1500만달러의 연쇄적인 주식 전환에서 비롯됐다. 오너 일가의 취약한 지분구조는 이후로도 한동안 이어졌다.

사모M&A펀드 ‘제너시스’가 2006년 8월부터 디아이 주식을 공격적으로 사들여 3개월 만에 13.08% 2대주주로 올라섰다. 주주이익, 기업가치를 제고하는 의사결정에 참여하겠다며 경영 참여를 선언했다. 적대적 M&A 위기감이 고조됐다.

당시에는 디아이 주가마저 받쳐주지 않았다. 반도체 초호황을 업고 기업가치 1조원에 육박하고 있는 지금과는 판이했다. 제너시스의 주식 매집기간 동안 시가총액은 510억원(주가 1660원)~943억원(3070원)에 불과했다.

매출(연결)이 2004년 1450억원에서 2006년 1060억원으로 뒷걸음질 치던 시기다. 영업이익은 204억원에서 49억원으로 5분의 1토막이 났다. 제너시스가 오너 일가에 맞먹는 지분을 확보하는 데는 95억원(주당 평균 2360원)밖에 들지 않았다.

형이 끌고, 동생 밀고…전방위 경영권 방어

박 회장이 긴박하게 움직였다. 2006년 11월 주식 26억원어치를 장내 매입해 개인지분을 10.25%로 보강했다. 확인 가능한 범위로, 박 회장은 1999년 이후로 장내에서 주식을 사들인 적이 단 한 번도 없었다.

안전장치도 준비해뒀다. 디아이가 1999년 6월 유로시장에서 발행한 1500만달러 해외 BW의 워런트(신주인수권)다. 연이율 9.5%에 만기 10년(2009년 6월)짜리다. 사채는 발행 1년 뒤인 2000년 6월 전액 상환했고, 워런트만 남아있었다.

2002년 1월 33억원(110만1437주)이 신주로 전환되고, 2005년 7월 디아이가 33억원(110만1440주)을 5억5000만원(주당 499원)에 매입․소각한 뒤의 잔액 99억원어치다. 주당 행사가 2987원에 주식수로는 330만4318주다.

이를 2006년 10월 박 회장이 동생과 함께 주당 13원, 4300만원에 전량 사들였다. 워런트 각각 63억원(209만2735주), 36억원(121만1583주)어치다. 잠재주식이 당시 발행주식의 10.8%나 되는 적잖은 규모였다. 행사 기간도 2009년 6월까지 3년 가까이 남아있었다.

관계사도 동원했다. 경영 컨설팅사 ㈜융(1.41%)을 시작으로 특수렌즈 광학기기 업체 삼양옵틱스(현 LK삼양의 전신·4.75%)와 그 계열사인 디지털영상저장장치(DVR) 업체 코디콤(1.70%) 등 3개사가 이 시기에 장내매수를 통해 7.86%를 확보했다.

엄밀하게는 동생이 조력자로 나섰다고 할 수 있다. 후속편에서 상세히 언급하겠지만, 당시 ㈜융은 박 부회장의 개인회사나 다름없었다. 1대주주로서 지분 59.65%를 소유했다. 2000년 3월~2004년 3월 대표로 활동하기도 했다. 삼양옵틱스는 디아이 부회장으로 활동하며 회장직을 ‘겸임’하던 회사다.

경영권 방어 뒤 달라진 형제 지분구조

디아이의 경영권 위협은 타협으로 막을 내렸다. ‘그린메일(Green Mail)’을 통해서다. 경영권 방어를 위해 프리미엄을 얹어 주식을 되사주는 M&A 전략이다. 이때도 박 부회장이 중요한 역할을 했다.

2007년 3월 테스트포스가 3.91%를 제너시스로부터 39억원에 인수했다. 박 부회장(59.65%)→㈜융(20%)→테스트포스 지배체제에 있던 반도체 테스트 장비 업체다. 한 달 뒤에는 ㈜융 2.88%(28억원), 코디콤이 1.75%(16억원)를 사들였다. 총 8.54%, 83억원(주당 2870원)어치다. 제너시스는 수익률 21.7%(주당 510원), 15억원의 차익을 남겼다.

이에 더해 주식소각으로 경영권 방어에 마침표를 찍었다. 2007년 3~5월 68억원을 투입해 자사주 300만주를 매입한 뒤 소각했다. 당시 발행주식의 9.76%다. 박 회장의 개인지분은 11.34%로 높아졌고, 특수관계인을 합하면 31.23%로 확대됐다.

한데, 오너 형제의 지분구조는 종전과는 결을 달리했다. 기존 주식을 갖고만 있었던 박 부회장의 개인지분 3.58%는 박 회장에 한참 못미쳤다. 반면 ㈜융 등 박 부회장의 영향권에 있던 3개사(11.97%)를 합하면 15.55%로 형을 압도했다.

결과적으로 박 회장이 끌고, 박 부회장이 밀며 전방위적으로 경영권 방어에 나섰던 행보는 오너 형제가 지분을 양분하는 결과를 낳았다. 다만 지배기반에 관한 한, 형제는 늘 보조를 맞췄다. (▶ [거버넌스워치] 디아이 ③편으로 계속)