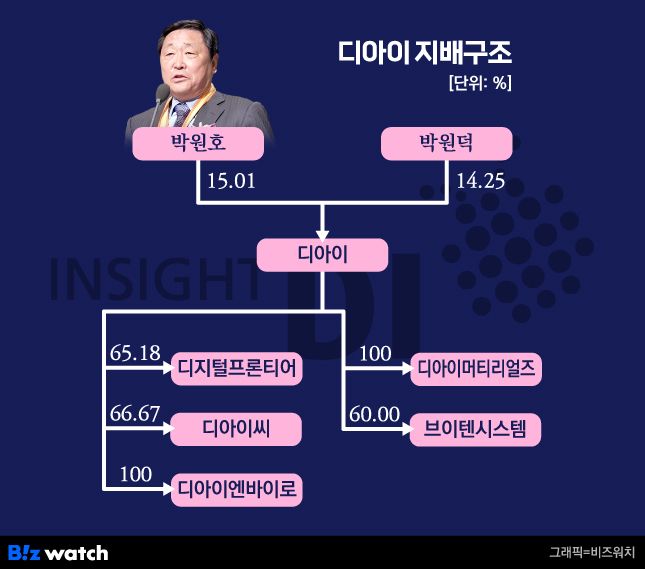

15.01%(1460억원) vs 14.25%(1390억원).

중견 반도체 검사장비 업체 디아이(DI)의 현 2대(代) 지배체제를 압축적으로 보여주는 지분율 수치다. 비록 형이 최대주주지만 아우의 도움 없이는 경영권 유지가 불안한 구조다. 오랜 기간 보조를 맞추며 형제 경영이 이뤄지는 이유일 수 있다.

바꿔 말하면 디아이 2대 최고경영자 박원호(76) 회장이 2006년 제너시스 사모인수합병(M&A)펀드의 경영권 위협을 계기로 개인지분을 보강했지만 동생 박원덕(71) 경영총괄 부회장에는 못미쳤다는 의미다.

결과적으로 디아이 주가가 판도를 갈랐다. 형이 상당액 보유하고 있던 신주인수권부사채(BW) 워런트는 주가 탓에 무용지물이 됐고, 동전주로 추락했던 시기의 동생의 출자는 개인 지배기반 형성의 ‘키’ 역할을 했다.

줄곧 행사가 밑도는 주가에 BW 무용지물

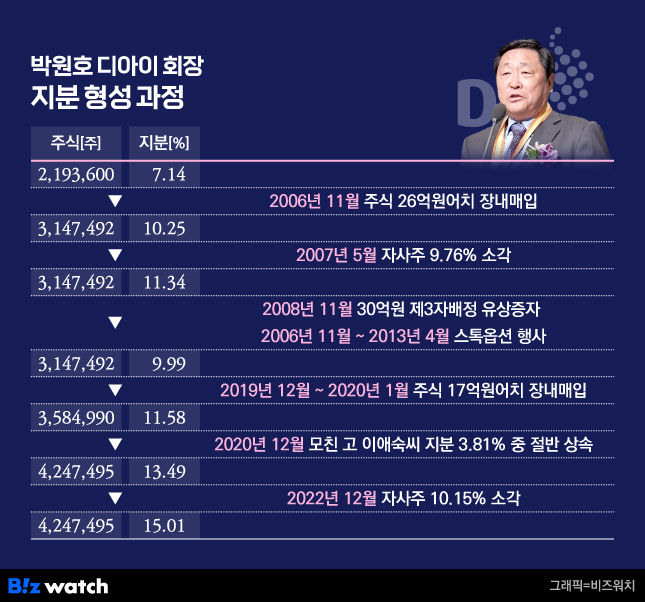

‘[거버넌스워치] 디아이 ②편’에서 언급했듯이, 박 회장은 2006년 11월 주식 26억원어치 장내매입과 2007년 3~5월 자사주 300만주(당시 발행주식의 9.76%) 소각을 통해 개인지분을 7.14%에서 11.34%로 끌어올렸다.

이에 더해 디아이가 1999년 6월 발행한 만기 10년짜리 해외 BW 워런트를 가지고 있었다. 제너시스 등장 이후 경영권 방어의 일환으로 2006년 10월 동생과 함께 주당 13원, 4300만원에 취득했던 것이다.

박 회장이 63억원(209만2735주)어치다. 박 부회장 36억원어치(121만1583주)보다 2배 가까이 많았다. 행사가 2987원짜리다. 만일 행사 만기(2009년 6월)에 박 회장이 워런트를 전액 행사했다면 지분을 15.21%로 높일 수 있는 적잖은 규모였다.

반도체 초호황을 업고 기업가치 1조원에 육박하고 있는 지금과는 180도 딴판이던 시기다. 주가가 받쳐주지 않았다. 2007년 10월 이후 줄곧 행사가를 밑돌았다. 2008년 10월 750원까지 내리꽂혀 동전주로 전락했다. 만료 시점에 가서도 1155원에 머물렀다.

매출(연결기준)이 2007년 1050억에서 2009년 285억원으로 4분의 1토막 나고, 영업손실이 2008년 68억원에 이어 2009년 39억원 연속 적자를 냈던 시기다. 워런트는 휴지조각이 됐다.

박원호 회장 2020년 1월 1대주주 지위 회복

박 회장이 지분 강화에 나선 것은 이로부터 10년 뒤인 2019년 12월부터다. 당시 박 회장 지분은, 앞서 2008년 11월 30억원 제3자배정 유상증자와 2006년 11월~2013년 4월에 걸친 스톡옵션(주식매수선택권) 행사로 인해 9.99%까지 낮아져 있었다.

2020년 1월까지 두 달간 주식 17억원어치(주당 평균 3340원)를 장내매입해 11.58%로 확대했다. 후속편에서 상세히 얘기하겠지만, 제3자배정 유상증자 당시 동생에게 내줬던 1대주주 지위를 이를 통해 다시 회복했다.

딱 여기까지다. 이후로 지분 보강에 직접 자금을 들인 적은 지금껏 단 한 번도 없다. 이외에는 상속 주식과 경영권 분쟁을 겪은 뒤로 안전판 확보 차원에서 부쩍 공들였던 자사주가 한 몫 했을 따름이다.

디아이 창업주인 고(故) 박기억(1925~2001) 전 회장은 2001년 11월 별세했다. 당시 지분 3.92%(120만5378주)를 보유했다. 이듬해 5월 자녀(2남1녀)들을 배제하고 미망인 고 이애숙(1929~2020)씨에게 전량 상속됐다.

박 회장의 모친은 주주명부에 이름을 올린 뒤 2012년 10월 0.02%(5378주)를 장내 처분한 것을 빼고는 온전히 보유해왔다. 이 지분 3.81%(120만주)가 작고 뒤 2020년 12월 두 아들에게 절반씩 돌아갔다. 박 회장의 지분은 13.49%로 확대됐다.

박 회장 형제는 디아이 주식 52억원어치(상속일 종가 4300원)와 부동산 등 모친의 상속재산에 대한 상속세를 연부연납으로 해결했다. ‘상속세 및 증여세법’에서는 상증세가 2000만원이 넘을 경우 담보물을 제공하고 가산금(2024년 3월 이후 신청세액의 3.5%)을 내는 대신 최대 10년(증여세 5년)까지 나눠 낼 수 있도록 하고 있다.

이를 위해 각 1.9%(60만주) 상속 주식 전량을 이듬해 1월 서초세무서에 공탁했다. 당일 시세(4820원)로 각 29억원어치다. 보통 세액의 120%가량을 공탁한다는 점을 비춰볼 때 형제의 상속세는 각 24억원가량으로 추산된다. 2021년 1월부터 분할 납부해오다 5년차인 올해 1월 말 최종 해소했다.

2022년 자사주 10% 소각 뒤에야 현 지분 15.01%

다음은 자사주다. 2007년 3~5월 68억원을 들여 300만주를 매입․소각해 경영권 방어에 마침표를 찍고 난 뒤 디아이의 자사주는 0.22%가 전부였다. 곧바로 그 해 9~10월 자사주 매입에 뛰어들었다. 41억원을 투입해 5.33%를 확보했다.

2009년 12월에는 반도체 검사장비 자회사 테스트포스를 합병함에 따라 9.07%로 늘어났다. ‘그린메일(Green Mail)’ 경영권 방어 전략에 따라 2007년 3월 테스트포스가 제너시스로부터 사들였던 디아이 지분 4.33%를 승계한 데 따른 것이다.

‘[거버넌스워치] 디아이 ②편’에서 기술했지만, 테스트포스는 원래는 박 부회장(59.65%)→㈜융(20%)→테스트포스 지배체제에 있던 회사다. 디아이가 2008년 개인주주 3명의 51%에 이어 이듬해 ㈜융 등이 소유한 나머지 지분을 전량 사들여 통합했다.

디아이는 2020년 3~6월에도 92억원어치의 자사주를 매입해 17.78%로 확대했다. 이 중 10.15%를 2022년 12월에 가서 소각했다. 박 회장이 지금의 15.01%(424만7495주) 지분을 소유하게 된 이유다. 주가가 3만4450원(1월30일 종가)을 찍은 지금, BW 워런트가 더욱 아쉬울 법 하다.

한편 자사주는 현재 1.86%가 남아있다. 소각 뒤 자금조달 수단으로 활용한 데 따른 것이다. 디아이는 2014년 6월과 작년 11월 자사주 2.74%(200억원), 3.9%(300억원)를 기초자산으로 한 교환사채(EB) 발행을 통해 500억원을 조달했다. (▶ [거버넌스워치] 디아이 ④편으로 계속)