국제유가의 변동성이 더욱 커지고 있다. 지난해 말 석유수출국기구(OPEC) 회의에서 감산에 실패하면서 저유가의 장기화는 예견된 일이었다. 하지만 미국의 금리인상에 따른 달러화 강세와 함께 최근 들어 중동 산유국들의 정세 불안으로 유가는 더욱 요동치고 있다.

국제기관들의 전망도 천차만별이다. 미국 에너지정보청(EIA)은 올해 평균 국제유가를 배럴 당 56달러로 전망한 반면 무디스는 배럴 당 40달러로 예상했다. 골드만삭스는 이보다 훨씬 낮은 배럴 당 20달러선으로 추락할 것으로 보기도 했다.

이에 국내 정유사들도 노심초사하고 있다. 국제유가는 정유사 수익과 직결되는 정제마진에 가장 큰 영향을 주는 까닭이다. 전문가들 역시 올해 국제유가의 향방에 따라 정유사 실적이 달라질 가능성이 크다고 전망한다.

◇ 안정적인 저유가에 영업이익 쑥쑥

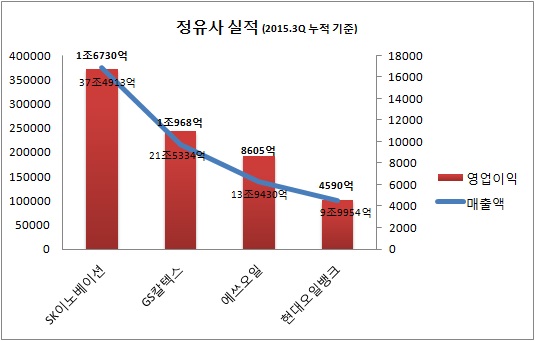

지난해 국내 정유사들은 큰 폭의 영업이익 개선을 실현했다. 좀처럼 회복될 기미가 보이지 않던 정제마진이 큰 폭으로 성장했기 때문이다.

그 동안 싱가포르 정제마진은 2011년 이후 아시아 지역 정제설비 공급과잉에 따른 경쟁심화로 약세를 이어왔다. 지난 2014년 8월 배럴 당 2.1달러까지 하락하기도 했다. 하지만 2014년 4분기부터 시작된 국제유가의 약세로 석유제품 수요가 확대되며 정제마진이 상승세로 돌아섰다.

이와 함께 사우디아라비아의 OSP(평균판매단가) 하락도 정유사 실적 개선에 도움을 줬다. 사우디의 OSP는 국제 원유시장에서 가격을 결정하는 가장 중요한 요인 중 하나다. 시장에선 정제마진이 배럴당 1달러 상승하거나 사우디 OSP가 1달러 하락하면 국내 정유사에 연간 기준 1조원 가량의 영업이익 개선 효과가 있는 것으로 추산하고 있다.

2011년 이후 배럴당 2달러 수준을 기록했던 사우디 OSP는 2014년 10월부터 오펙의 생산량 유지와 미국의 셰일혁명 등으로 인한 수출 경쟁 심화로 지난해 11월 평균 -0.8달러 수준까지 떨어졌다.

이에 국내 정유사들은 지난해 3분기까지 누적 영업이익이 4조원을 넘어서며 어닝 서프라이즈를 기록했다. 한 정유업계 관계자는 “유가 하락으로 인해 석유제품 수요가 증가하면서 정제마진이 회복됐다”며 “예전과는 달리 저유가로 인해 정유 사업 환경이 나아졌다”고 말했다.

◇ 유가 추가 급락에 4분기 실적 부진.. 올해는?

그러나 지난해 말부터 국제유가는 또 다시 요동치기 시작했다. 오펙의 감산 합의 실패에 이어 최근에는 이란과 사우디의 갈등 등이 유가 변동성을 확대시키고 있다. 유가의 추가 하락이 시작된 것이다.

실제 지난 5일(현지시간) 두바이유 현물 가격은 전날보다 배럴 당 0.88달러 하락한 31.66달러를 기록, 12년 만에 가장 낮았다.

이로 인해 정유사들의 4분기 실적도 부진할 전망이다. 손지우 SK증권 연구원은 SK이노베이션과 에쓰오일의 4분기 실적에 대해 “동절기 성수기를 맞아 정유 사업부의 강세가 예상됐지만 유가 하락으로 인해 래깅 마진(전달 유가를 반영한 마진)이 지속적으로 하락, 시장 기대치에 미치지 못할 것”이라고 분석했다.

래깅 마진은 10월 배럴 당 8.1달러에서 11월 5.1달러, 12월에는 1.9달러로 하락세를 이어갔다.

결국 시장에선 올해 정유사 실적이 국제유가의 방향성에 따라 달라질 것으로 내다보고 있다. 손지우 연구원은 “정제마진과 유가 수준은 비슷한 흐름을 보여왔기 때문에 유가하락에 따른 정제마진 악화 가능성이 있다는 점을 감안해야 한다”며 “지난해 예상치 못한 시황 강세로 정유사들의 호황을 누렸지만 올해는 마진 하락이 불가피하다”고 설명했다.

노지현 나이스신용평가 선임연구원은 “지난해는 저유가 영향으로 석유제품 수요가 확대돼 정제마진이 개선됐지만 유가가 반등해 제품가격이 상승하면 정제마진이 축소될 수 있다”며 “이 때문에 향후 유가 및 정제마진 변동성이 정유사 실적에 어느 정도 영향을 줄지 지속적으로 모니터링 할 계획”이라고 말했다.