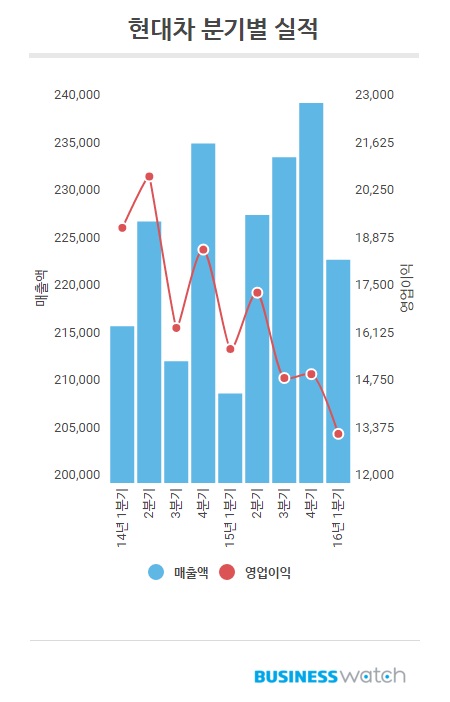

현대차는 26일 1분기 경영실적을 발표했다. 연결기준 매출액은 전년대비 6.7% 증가한 22조3506억원을 기록했다. 하지만 영업이익은 전년대비 15.5% 감소한 1조3423억원에 그쳤다. 당기순익도 전년대비 10.8% 줄어든 1조7681억원을 나타냈다.

현대차는 1분기 글로벌 시장에서 전년대비 6.4% 감소한 110만7377대를 판매했다. 내수에서는 신차효과와 개별소비세 인하 등에 힘입어 전년대비 3.7% 증가한 16만577대를 판매했다. 하지만 해외시장이 문제였다. 특히 신흥시장 경기 침체로 판매가 줄었다. 1분기 해외판매는 전년대비 7.9% 감소한 94만6800대에 그쳤다.

| ▲ 단위:억원. |

중국, 러시아, 브라질 등 신흥시장 경기가 계속 좋지 않으면서 수요가 감소한 것이 판매 부진의 가장 큰 원인으로 꼽힌다. 또 이들 신흥시장 부진으로 국내 공장 수출 물량이 줄어든데다 러시아, 브라질 등 신흥국 통화가치가 지속적으로 하락하면서 달러-원 환율 상승에도 불구, 환율 효과가 희석됐다.

실제 중국 공장의 경우 전년대비 판매가 9.2% 줄었다. 러시아 공장은 6.2%, 브라질은 33.6% 감소했다. 여기에 1분기 매출원가 상승도 수익성 악화의 원인으로 꼽힌다. 국내 공장 수출 물량 감소와 러시아, 브라질 경기침체에 따른 공장 가동률 하락으로 고정비 비중이 증가했다. 1분기 매출원가는 전년대비 9.03% 증가한 18조1110억원으로 매출원가율은 전년대비 1.7%포인트 증가한 81%를 기록했다.

이와 함께 신차 론칭과 제네시스 브랜드 관련 마케팅 비용 증가로 판매관리비도 전년대비 늘었다. 1분기 판매관리비는 전년대비 5.6% 증가한 2조8970억원을 나타냈다.

현대차는 향후 전망에 대해 "신흥국 경기부진이 심화되고 주요 선진국들도 경기회복 둔화 조짐을 보이는 등 저성장 기조가 전세계적으로 확산될 것으로 예상됨에 따라 향후에도 글로벌 자동차 산업의 불확실성이 당분간 지속될 것"이라고 예상했다.

이에 따라 현대차는 신차 효과를 극대화하고 SUV 공급을 확대하기로 했다. 현대차 관계자는 “2분기부터 본격적인 신차 효과가 발생할 뿐만 아니라 수요가 늘고 있는 SUV 공급도 지속적으로 확대해 나가고 있는 만큼 향후 판매 증대가 기대된다”고 밝혔다.

또 “2분기 이후 판매 확대에 기반한 공장 가동률 상승과 신차 판매 증가에 따른 인센티브 안정화가 예상된다”면서 “그동안 수익성에 부담으로 작용하던 원화 대비 이종통화 환율의 기저도 낮아지는 만큼 전사적인 수익성 향상 활동을 통해 실적을 개선할 수 있도록 노력하겠다”고 말했다.