금호석유화학이 올들어 가벼운 발걸음을 옮기나 싶더니 금새 발걸음이 무거워졌다. 주력인 합성고무부문에서 원재료 가격이 발목을 잡아챈 까닭이다. 올해 2분기 영업이익이 3분의 1가량 깎여나갔다.

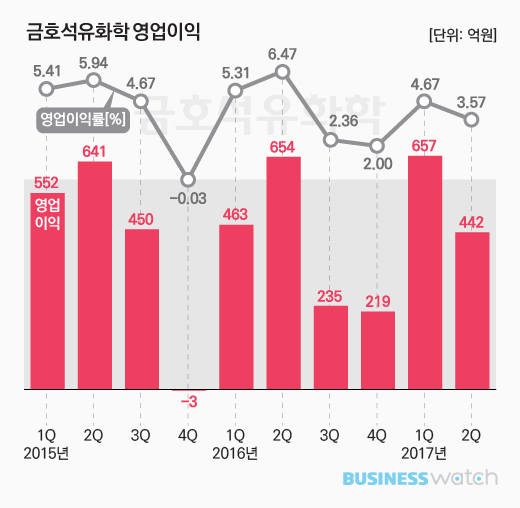

금호석유화학은 28일 올해 2분기 영업이익이 442억원으로 올 1분기보다 32.8% 감소했다고 밝혔다. 작년 같은 기간에 비해서도 32.5% 축소됐다. 올 들어 산뜻한 발걸음을 뗐지만 브레이크가 걸린 양상이다.

수익성에 비해서는 상대적으로 나았지만 매출 또한 1분기 성과에는 못미쳤다. 2분기 매출이 1조2400억원으로 1년 전에 비해서는 22.5% 성장했지만 전분기 보다는 12.0% 뒷걸음질쳤다.

이에 따라 영업이익률도 전년 대비 2.9%포인트 떨어진 3.6%에 머물렀다. 1분기 4.7%로 5%선을 넘보기도 했지만 금새 꺾인 모습이다.

금호석유화학의 주력은 합성고무다. 합성고무의 주원료인 BD(부타디엔) 가격이 거의 반토막났다. 판매가격은 하락했고 수요가 위축됐다. 합성고무부문의 매출은 4995억원으로 전분기 대비 21.5% 감소했다. 수익성이라고 좋을 리 없었고 올 2분기 실적 부진의 주된 이유다.

합성수지부문의 경우에도 3.2% 줄어든 2938억원에 머물렀다. 2분기 초반 높은 재고 속에 정기보수 종료 및 트러블 해소 등으로 인한 역외물량 유입으로 공급이 증가하면서 주원료인 SM(스티렌모노머) 가격이 약세를 보인 까닭이다.

아울러 기타 부문도 4458억원으로 4.8% 가소했다. 페놀유도체가 원재료인 벤젠 가격 약세와 수요 둔화에 따른 판매가격 하락 탓이다. 여기에 에너지부문에서 전기 판매단가(SMP) 하락과 더불어 정기보수 진행, 계절적 수요 감소의 영향을 받았다.