대단한 시소 게임이다. 올 2분기 1위 자리를 내줬던 롯데케미칼이 맹추격하며 그 격차를 좁히는 저력을 보였다. 석유화학업계 라이벌 LG화학과 벌이는 ‘넘버1’ 승부는 막판이 돼서야 갈릴 전망이다.

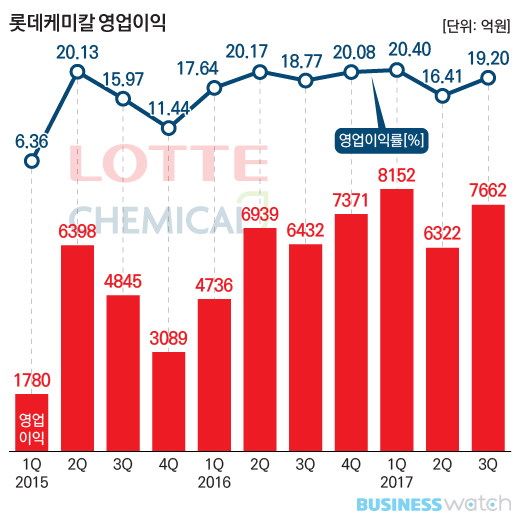

롯데케미칼은 올해 3분기 매출액(연결기준) 3조9902억원을 기록했다고 30일 밝혔다. 올 2분기 대비 3.6%, 전년 같은 기간보다 16.4% 증가한 수치다.

영업이익도 재도약에 성공했다. 각각 21.2%, 19.1% 성장한 7662억원을 달성했다. 영업이익률 역시 2.79%포인트, 0.43%포인트 상승한 19.2%로 20%에 육박하는 높은 수익성을 자랑했다.

롯데케미칼은 지난해 창사 40년만에 석유화학업계 영업이익 1위를 차지하며 업계 최강자 LG화학의 자존심에 생채기를 냈다.

반면 올 들어서는 엎치락뒤치락이다. 2연패를 꿈꾸는 롯데케미칼은 올 1분기에도 183억원 앞서며 LG화학을 발 아래 뒀다. 하지만 벼르고 별렀던 LG화학이 마침내 2분기에 역전에 성공하며 격차도 947억원으로 벌렸다.

3분기는 다소 양상을 달리한다. LG화학이 1위 자리를 지켰지만 235억원 차로 불안한 수성을 이어간 것. 롯데케미칼이 LG화학을 턱밑까지 추격한 모양새다.

롯데케미칼의 선전은 주력 제품인 에틸렌 시황이 개선됐기 때문이다. 국제유가가 점진적으로 상승하면서 제품가격 인하를 기다리던 수요자들의 관망세가 사라져 전 제품의 수익성(스프레드)이 나아졌다는 설명이다.

먼저 연결 실체별로 롯데케미칼 본사의 올레핀(에틸렌 등) 사업 부문(이하 올 3분기 매출액 1조9736억원) 영업이익은 전년 동기대비 19.2% 증가한 5028억원을 기록했다. PE(폴리에틸렌)와 PP(폴리프로필렌)는 에틸렌 시황 개선과 함께 높은 수익성을 유지했고, 2분기 주춤했던 MEG(모노에틸렌글리콜)도 시장에서의 재고물량이 줄면서 가격이 다시 올라 수익성이 좋아졌다.

아로마틱(파라자일렌 등) 사업부문(7355억원)의 실적 개선이 도드라진다. 영업이익은 4배 이상 급증한 1124억원을 달성했다. PX의 경우, 현대오일뱅크와의 합작사인 현대케미칼로부터 원료를 안정적으로 확보하기 시작한 것이 높은 수익성을 유지할 수 있는 배경으로 꼽힌다.

다만 말레이시아 자회사 LC타이탄(5329억원)은 이번에도 아쉬움을 남겼다. 영업이익은 662억원에 머물며 반토막났다. PE와 PP, BZ(벤젠) 등 주요 생산제품들의 수익성은 개선됐지만 일부 생산설비가 정기보수에 들어가 호황을 누리지 못한 탓이다.

롯데첨단소재(767억원)는 나아진 모습을 보였다. 영업이익은 21.8% 증가한 1010억원을 기록하며 올 들어 처음으로 전년대비 개선된 실적을 달성한 것. 최근 호황기를 유지하고 있는 ABS 생산량이 늘었고, 국내 신규주택 입주물량 증가로 건자재 사업 역시 실적 개선에 힘을 보탰다.

롯데케미칼 관계자는 “올 2분기 유가 하락에 따른 구매자들의 관망세 기조가 완화되고, 미국에서 발생한 허리케인 하비(Harvey)로 인한 석유화학제품 생산물량 감소가 수익성 개선으로 이어졌다”고 말했다.