현대중공업·현대삼호중공업·현대미포조선을 거느린 한국조선해양이 지난 3분기 기대 이상의 실적을 거뒀다. 지난 2분기 강재가격 인상에 대한 잠재 부실을 한 번에 털어낸 '빅 배스(Big Bath)' 효과다. 하지만 일회성 이익을 제외한 실질 영업성과를 보면 '남는 것이 없는 장사'였다.

'차떼고 포떼면' 손익분기점

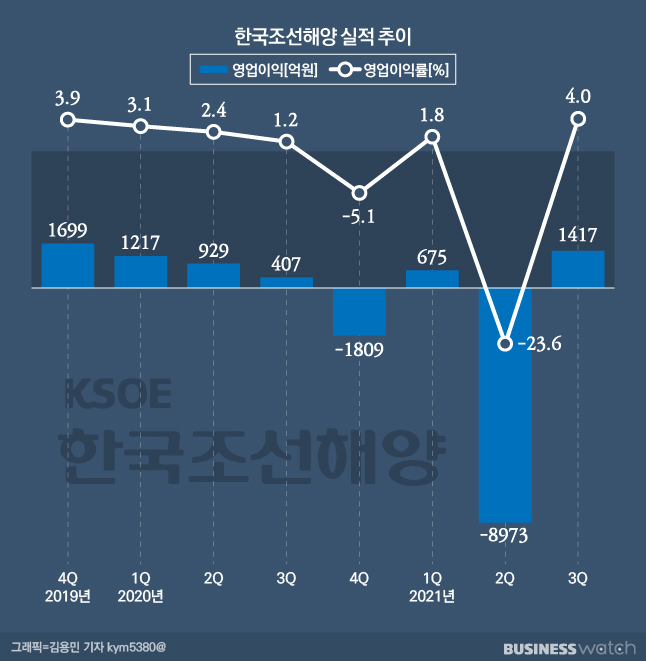

지난 3분기 한국조선해양의 매출은 3조5579억원으로 전년동기대비 2.8% 증가했다. 내실은 더 좋다. 이 기간 영업이익은 1417억원으로 248.2% 늘었다. 시장 기대치(영업이익 289억원)를 뛰어넘는 수준이다.

깜짝실적 배경에는 일회성 이익이 있다. 우선 지난 3분기 환율 상승으로 2050억원이 환입됐다. 선박대금을 달러로 받는 조선업은 환율이 오르게 되면 원화 매출이 증가하는 환차익을 거둘 수 있다. 여기에 지난 2분기 강재 가격 인상에 따라 선제적으로 반영한 공사손실충당금 8960억원중에서 600억원이 환입됐다.

증권업계에선 이같은 환율과 충당금 환입을 제외한 실질적인 영업이익은 사실상 마이너스(-) 수준이라고 추산하고 있다. 이에 대해 지난 28일 진행된 기업설명회(IR)에서 한국조선해양 관계자는 "환율상승 효과, 공사손실충당금 환입 등을 제외하면 손익분기점(BEP) 수준"이라고 설명했다.

사업부문 별로 나눠보면 지난 3분기 조선에서 1900억원의 영업이익이 났다. 이익률은 6.3% 수준이다. 엔진기계는 매출(1807억원) 중에서 24.5%가 이익으로 남는 '알짜' 사업부였다. 반면 해양과 플랜트에선 각각 221억원, 197억원의 영업손실을 기록했다. 한국조선해양 관계자는 "해양은 내년 하반기부터 확실하게 턴어라운드할 것"이라고 내다봤다.

"3분기 수주 선박은 모두 흑자"

전망은 밝은 편이다. 향후 실적의 가늠자인 수주는 올 1~9월 기준 216억6700만달러로 연간 목표의 129.4%를 초과 달성했다. 코로나19(신종 코로나바이러스 감염증) 여파로 저가 수주했던 지난해와 달리 이번 분기부터는 제값을 받고 있다. 신한금융투자는 "지난 3분기 수주 선박은 모두 흑자"라고 분석했다.

다만 올해 연간 단위로 적자를 피하기 어려워 보인다. 저가로 수주한 선박이 도크(선박건조대)를 채우고 있어서다. 일회성 요인 없이 흑자전환할 수 있는 시기를 묻는 말에 한국조선해양 관계자는 "현재 수주한 건 실적에서 큰 턴어라운드가 쉽지 않다"며 "내년까지 흑자를 유지하고 2023년부터 큰 폭으로 실적이 개선 될 것"이라고 전망했다.

한국조선해양은 △그린수소 인프라 △디지털 선박 △친환경 선박 등 3대 미래성장분야에도 지속적으로 투자하고 있다. 이중 향후 실적에 가장 큰 도움을 주는 분야는 친환경 선박이다. 노후화된 내연기관 선박을 교체하려는 수요가 늘수록 조선업계에 발주량이 늘어서다.

한국조선해양 관계자는 "아마존, 이케아 등 다국적 기업 화주가 2030~2040년부터 탄소제로 선박 사용을 선언했다"며 "친환경 선박 시대가 시작됐다"고 강조했다.