"옥상옥(屋上屋) 구조에 대한 고민이 필요하다."

지난달 28일 한국조선해양이 올해 3분기 실적을 공개한 직후 메리츠증권이 발표한 보고서 내용의 일부입니다. 실적에 대한 분석과 함께 현대중공업그룹의 지배구조에 대한 문제점을 지적한 것이죠. 옥상옥은 집 위의 집이라는 뜻으로, 주로 '필요도 없는데 덧보태진 윗자리'를 표현합니다. 어쩌다 이런 표현이 나왔을까요?

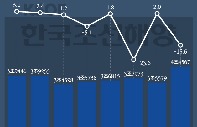

현대중공업 상장하자, 한국조선해양 주가 뚝

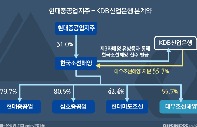

현재 현대중공업그룹의 지배구조를 보면 현대중공업지주가 한국조선해양·현대오일뱅크·현대제뉴인·현대로보틱스 등을 자회사로 거느린 구조입니다. 현대중공업그룹이 옥상옥이라고 지적받는 이유는 자회사 중 한국조선해양과 현대제뉴인이 중간 지주회사라서죠. 지주회사 아래 또 업종별 지주회사가 2개 있는 것입니다.

더 잡음이 나오는 곳은 '상장사이자 중간 지주사면서, 위아래에 상장사인 모회사와 자회사를 둔' 한국조선해양입니다. 모두 한국거래소 유가증권시장(코스피) 한 곳에 이름을 올리고 있죠.

한국조선해양은 2019년 산업은행으로부터 대우조선해양을 인수하는 과정에서 설립됐습니다. 당시 지배구조 중심축은 '현대중공업지주→현대중공업→현대삼호중공업·현대미포조선'으로 이어졌는데, 현대중공업에서 중간 지주회사(한국조선해양)를 물적분할했습니다. 지배구조가 '현대중공업지주→한국조선해양→현대중공업·현대삼호중공업·현대미포조선'으로 바뀐 것이죠.

M&A(인수·합병) 과정에서 중간 지주회사를 설립한 이유는 기존 지배구조를 무너트리지 않으면서 현금 사용을 최대한 줄이는 방법이기 때문입니다.

조용히 진행되던 지배구조 변화는 지난 9월 현대중공업의 기업공개(IPO) 때부터 잡음이 새어 나왔습니다. 2019년 물적분할 과정에서 현대중공업이 비상장사가 돼, 주식시장에선 상장사인 한국조선해양을 통해 현대중공업에 간접 투자가 이뤄졌죠. 그런데 현대중공업이 최근 다시 상장하니 한국조선해양은 그저 중간 지주회사, 그 이상도 이하도 아닌 게 된 것입니다.

2018년부터 현대중공업 주식을 보유 중인 투자자 A가 있다고 해보죠. A씨가 보유한 현대중공업 주식은 2019년 물적분할 과정에서 한국조선해양 주식으로 바뀝니다. 이때까진 한국조선해양이 비상장사인 현대중공업 주식을 보유하고 있어 주식의 가치엔 큰 변화가 없죠.

하지만 최근 현대중공업이 상장하면서 A씨가 보유한 한국조선해양 주식은 '조선 사업을 지닌 회사'가 아닌 '(시장에서 따로 평가받는) 조선사 주식을 보유한 지주사'로 바뀌게 된 것입니다. 실제로 현대중공업이 상장한 지난 9월17일 한국조선해양 주가는 10.97% 급락했죠.

더욱이 한국조선해양이 보유한 또 다른 조선 자회사인 현대삼호중공업도 앞으로 상장에 나설 가능성이 높습니다. 현대삼호중공업까지 IPO에 성공하면 한국조선해양이 거느린 조선 3사(현대미포조선도 이미 상장된 상태)가 모두 상장하게 되죠. 한국조선해양 장기 투자자들 사이에서 '껍데기만 남았다'는 자조 섞인 목소리가 나오는 이유입니다.

대우조선해양 결합 심사도 제동 걸려

더 큰 문제는 대우조선해양 인수가 아직 마무리되지 못하고 있다는 점입니다. 이번 M&A는 국내외 기업결합승인을 선결 조건으로 추진되고 있는데, 2년 가까이 승인이 떨어지지 않고 있죠.

최근 한국기업평가는 "유럽연합(EU)의 결합심사가 장기간 지체되면서 심사 결과와 시점을 예측하기 어려워졌다"며 "주요 선주사들이 집중된 EU 심사 지연은 코로나19로 인한 물리적 제약 외에도 주력 선종 경쟁제한에 대한 우려와 해소방안 마련이 쉽지 않다는 의미"라고 분석했죠.

결합 승인이 나지 않으면 M&A는 무산됩니다. 산은은 기업결합승인을 조건으로 대우조선해양 지분 55.7%를 한국조선해양에 현물출자하고, 그 대가로 1조2500억원의 전환상환우선주와 신주를 받기로 합의했죠. 현대중공업그룹도 마찬가지입니다. 현대중공업지주가 한국조선해양에 1조2500억원을 유상증자하고 이를 밑천으로 한국조선해양은 대우조선해양에 1조5000억원대 유상증자에 참여한다는 계획도 실행에 옮기지 못하고 있습니다.

어떤 방식으로 결론이 나더라도 한국조선해양은 정체성 고민에 빠질 수밖에 없는 구조입니다. 대우조선해양 M&A가 마무리되더라도 중간 지주회사의 애매한 위치는 그대로 유지되죠. 게다가 설사 딜이 무산이라도 되면 존재 의미 자체가 없어질 수 있는 것입니다.

메리츠증권이 "건설기계 중간지주사인 현대제뉴인과 조선 중간 지주사인 한국조선해양의 명확한 역할이 부각될 필요가 있다"고 지적하는 이유죠.

현대중공업그룹은 한국조선해양을 중간 지주사보다는 연구개발(R&D) 전문회사로 봐달라는 입장입니다. 회사 관계자는 "앞으로 한국조선해양은 수소 기술 등 원천기술 개발에 집중할 것"이라며 "한국조선해양 직원 대부분도 미래기술연구원 소속 연구원"이라고 전했습니다. 이어 "선박 제작 기술은 조선 계열사가 담당하는 구조로, 중복 투자도 막을 수 있는 효율적인 방식"이라고 강조했습니다.