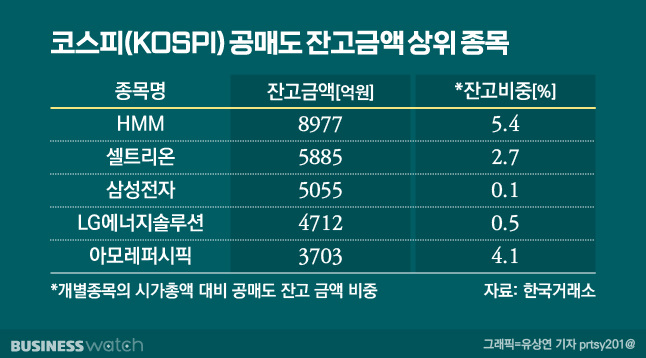

HMM은 우리나라 주식 시장에서 공매도가 많은 종목 중 하나입니다. 한국거래소에 따르면 지난 2일 HMM의 공매도 잔고금액은 8977억원으로 코스피(유가증권시장), 코스닥 종목 중 가장 많았습니다.

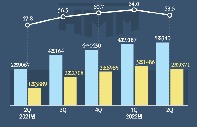

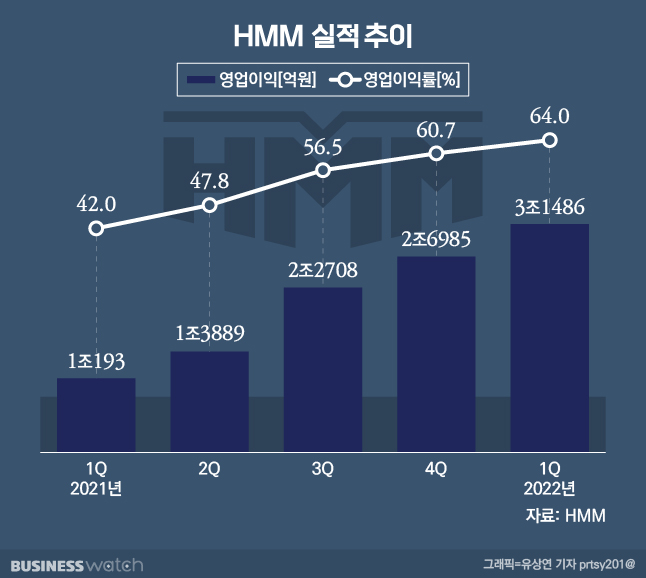

하지만 HMM의 최근 실적을 보면 이해가 가지 않습니다. HMM은 지난해 연결 기준 매출 13조7942억원, 영업이익 7조3775억원으로 역대 최고 실적을 기록했습니다. 올 1분기도 3조원이 넘는 영업이익을 남기며 SK하이닉스, 포스코홀딩스, 현대차, 기아보다도 내실이 좋습니다.

그런데 왜 HMM의 공매도는 좀처럼 줄지 않는 것일까요. 최근 자산운용사 및 증권사 관계자들에게 이유를 들어봤습니다.

1. 소비 감소→컨테이너 운임 하락 전망

주가 하락예측의 근거 중 하나는 경기 둔화로 인한 소비 감소입니다. '경기 둔화→소비 감소→물동량 감소→컨테이너 운임료 하락' 단계로 이어질 것으로 보는 것이죠.

HMM은 매출 95%가 컨테이너선에서 나옵니다. 컨테이너 운임료에 실적 변동이 클 수밖에 없습니다. HMM이 지난해 최고 실적을 달성할 수 있었던 것도 운임료 상승이 컸습니다.

하지만 올해부터 해운 운임료가 하락 국면에 진입했다는 분석입니다. 글로벌 해운 운임 수준을 나타내는 상하이컨테이너운임지수(SCFI)는 지난 1월7일 역대 최고치인 5109.6를 기록한 이후, 17주 연속 하락(4147.83)했습니다. 물론 1년 전과 비교했을 때 여전히 높은 수준이긴 합니다. 최근 3주간은 소폭 반등하기도 했고요.

A자산운용사 관계자는 "최근 월마트, 아마존 등 외국기업의 실적 컨퍼런스콜을 들어보면 공통적으로 인플레이션으로 인한 경기 둔화를 가장 큰 리스크 요인으로 꼽고 있다"며 "특히 식료품 등 필수재 물가가 많이 상승해 가전제품 등과 같은 다른 재화에 대한 구매력이 약화됐다고 볼 수 있다"고 말했습니다. 결국 소비 감소로 물동량이 줄어들면서 운임료가 하락할 것이라고 내다봤습니다.

운임료 하락을 예상하는 이유는 또 있습니다. 좀처럼 해소될 것 같지 않았던 컨테이너선 병목 현상이 조금씩 완화되고 있기 때문이죠.

B자산운용사 관계자는 "지난 1년간 극심한 항만 적체로 배가 묶여 컨테이너선 수요가 부족, 운임이 올랐다"면서 "하지만 미국 바이든 정부가 공급망 대란 해소를 위해 팔을 걷어붙여 24시간 항만 운영체제, 야간근무 확대 등 실질적 조치도 이뤄졌다"고 설명했습니다. 그는 "앞으로도 미국은 물가를 잡기 위해서라도 항만에 묶여있는 물류 병목 현상을 해소하려 할 것"이라고 강조했습니다.

2. CB 폭탄 우려

두번째는 산업은행(이하 산은)과 한국해양진흥공사(이하 해진공) 등인 보유한 전환사채(CB·주식으로 전환할 수 있는 권리가 붙은 사채)와 관련이 있습니다.

HMM의 지난 1분기 분기보고서에 따르면 산은과 해진공이 보유한 신종자본증권은 2조6800억원에 달합니다. HMM은 2016~2020년까지 산은과 해진공을 대상으로 3조5800억원(전환사채 2조9800억원,신주인수권부사채 6000억원) 규모의 신종자본증권을 발행한 바 있습니다. 공적자금을 투입해 쓰러져가던 HMM을 살리기 위해서였죠.

산은과 해진공이 이 전환사채를 주식으로 전량 전환할 경우 그 주식수는 5억3600만주에 달합니다. 현재 유통주식수인 4억8903만주보다도 많은 수입니다. 신주가 발행되면 가치가 희석돼 주가가 하락하는 게 일반적입니다.

두 기관이 전환사채를 주식으로 전환할 것이란 추측은 근거 없는 얘기는 아닙니다. 이력이 있습니다.

산은은 작년 6월 3000억원 규모의 전환사채를 6000만주(주당 5000원)로 전환했고, 한국해양진흥공사도 지난 10월 1억4364만7009주(주당 5000원)를 주식으로 전환했습니다.

A자산운용사 관계자는 "전환사채 전량을 주식으로 전환하지 않을 거란 점에는 동의한다"면서도 "그럼에도 상당 부분은 주식으로 전환할 것으로 예측하며, 주식 물량이 많아지면 가치가 희석돼 주가가 하락하는게 시장의 원리다"고 말했습니다.

C증권사 관계자도 "전환사채가 HMM 주가 상승의 발목을 잡는 요인 중 하나"라며 "두 기관이 전환사채를 주식으로 전환하지 않겠다고 선언하지 않는 이상 기관들은 공매도를 하려할 것"이라고 진단했습니다.

3. PER

마지막으로는 PER(주가수익비율)과 관련이 있습니다. PER은 주가를 주당순이익으로 나눈 것으로 투자의 주요 지표 중 하나입니다. PER이 높을수록 주식 가치가 고평가됐다고 판단합니다. HMM의 PER은 1.5배(1분기 기준)로 국내 동일업종에(2.3배) 비해 낮은 수준입니다. 다른 해운사와 비교했을 때 HMM의 주식이 저평가됐단 얘기입니다.

하지만 공매도에 베팅한 투자자들은 이 기준으로 PER을 산출하고 있지 않는다고 합니다. 앞서 언급한 전환사채 일부를 주식으로 전환할 것으로 감안해 PER을 계산하고 있는 것이죠. 다만 전환사채가 얼마만큼 주식으로 전환될 것인가에 대한 예측은 각자 다릅니다.

전환사채가 주식으로 전환되면 분모역할을 하는 주당순이익이 낮아지면서 PER(주가/주당순이익)은 높아집니다. 저평가인 줄 알았던 HMM의 주식이 관점에 따라 고평가일 수 있단 얘기죠.

B자산운용사 관계자는 "공매도를 하는 주체마다 주가 하락을 예상하는 근거는 각자 다를 순 있지만 많은 운용사들이 전환사채가 주식으로 전환될 것을 예상해 PER을 산출하는 것으로 안다"며 "전환사채가 주식으로 전환될 것으로 계산하면 국내 해운업종은 물론이고 외국 선사인 머스크(2.65배), 에버그린(2.53배) 등보다 PER이 높아질 가능성이 있다"고 말했습니다.

결국 주가 상승과 하락의 큰 변수는 산은과 한국해양진흥공사의 의사결정인 셈입니다. 역대급 실적에도 공매도에 웃지 못하는 HMM의 주가 향방은 어떻게 될까요.