한국콜마의 재무 건전성 우려가 현실화하고 있다. 무리하게 CJ헬스케어 인수에 나서면서 재무 부담이 커질 것이란 전망이 많았는데 결국 신용등급 하락으로 이어졌다.

한국콜마는 회사와 CJ헬스케어의 벌이가 기대에 못 미치면 재무 부담이 급격히 커지면서 위기에 빠질 수도 있다. CJ헬스케어 인수 과정에서 재무적 투자자 3곳을 끌어들인 탓에 CJ헬스케어 지배 고리가 취약해졌다는 점도 변수로 꼽히고 있다.

◇ 한국콜마 장단기 신용등급 모두 하락

나이스신용평가는 지난 23일 한국콜마의 장기신용등급을 기존 'A(하향 검토)'에서 'A-(안정적)'로, 단기신용등급을 'A2(하향 검토)'에서 A2-로 각각 내렸다. CJ헬스케어 인수에 따른 현금 창출력 상승 보다 인수 과정에서 불어난 차입금 부담이 더 크다는 이유를 달았다.

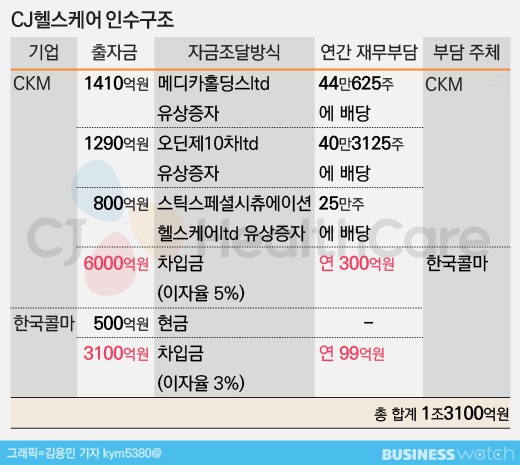

실제로 CJ헬스케어 인수에 따른 재무적 부담은 간단치 않다. CJ헬스케어 인수 대금은 1조3100억원에 달했다. 한국콜마는 CJ헬스케어 인수 대금이 턱없이 모자라자 재무적 투자자 3곳과 함께 특수목적법인인 CKM을 만들었다. 윤동한 한국콜마 회장이 한국콜마홀딩스(30.24%)를, 한국콜마홀딩스가 한국콜마(23.51%)를, 한국콜마가 CKM(50.71%)을, 그리고 CKM이 CJ헬스케어를 지배하는 구조다.

한국콜마는 이 과정에서 총 9100억원의 돈을 빌렸다. 한국콜마가 직접 3100억원, CKM을 통해 6000억원을 차입했다. 차입금 이자율은 연 3~5%대로 연간 이자가 400억원에 달한다.

◇ 이자 부담 커 부채 굴레 장기화 우려

문제는 한국콜마와 CJ헬스케어의 수입 구조론 빌린 돈의 이자만 갚기도 버거 울 수 있다는 점이다. 한국콜마가 지난해 말 보유한 현금성자산은 143억원이고, 지난해 영업활동을 통해 창출한 현금은 50억원대인데 연간 이자만 99억원을 갚아야 한다.

6000억원을 차입한 CKM은 연간 갚아야 할 이자만 300억원에 달한다. CKM의 경우 CJ헬스케어 인수 목적으로 설립한 특수목적법인이어서 CJ헬스케어의 배당 수입에 의존할 수밖에 없다. CJ헬스케어의 올해 예상 수입(잉여현금)이 617억원 수준임을 고려할 때 다른 투자를 하지 않고 수입 전부를 배당해도 그중 절반은 이자로 나가는 구조가 된다.

그럼에도 재무적 투자자들을 고려하면 CKM도 배당을 해야 해 재무적으로 빠듯할 수밖에 없다. 제대로 알려지진 않았지만 여기에다 원금까지 함께 갚는 구조라면 부담은 더 커진다. 한국콜마나 CJ헬스케어의 실적이 자칫 삐끗한다면 빚의 굴레에 빠질 수도 있다는 의미다.

실제로 나이스신용평가는 한국콜마가 신용등급을 회복하기 위해선 한국콜마는 물론 CJ헬스케어가 기존 시장 지위와 이익창출 능력을 유지하면서 꾸준히 차입금을 축소해야 한다고 지적했다. 이 조건을 유지하지 못하면 추가로 신용등급을 내릴 수 있다고도 경고했다.

◇ CJ헬스케어 지배구조도 취약

취약한 CJ헬스케어의 소유 구조도 변수다. 한국콜마는 CKM을 통해 CJ헬스케어를 지배하고 있는데 지분율이 절반 수준에 불과하다.

일반적으로 보면 높은 지분율이지만 나머지 지분을 모두 재무적 투자자들이 가지고 있다는 점에서 취약하다고 볼 수 있다. 당장엔 문제가 없지만 만에 하나 한국콜마가 차입금 상환에 어려움을 겪을 경우 언제든지 재무적 투자자 3곳으로 사실상의 지배권이 넘어갈 수도 있다는 얘기다.

이 와중에 윤동한 한국콜마 회장은 한국콜마홀딩스를 통해 한국콜마의 지분을 꾸준히 사들이면서 지배구조의 고삐를 죄고 있다. 한국콜마홀딩스는 지난 2월부터 현재까지 한국콜마 주식 23만9454주를 장내매수하면서 애초 22.40%였던 지분율을 23.51%로 끌어올렸다.

한국콜마 관계자는 "한국콜마는 부채가 거의 없던 우량기업이었는데 CJ헬스케어 인수 과정에서 부채가 늘어난 것이어서 신용등급 하락은 어쩔 수 없다"면서 "CJ와 콜마 모두 영업이익이 좋은 회사인 만큼 양사가 시너지를 낸다면 아주 빠른 시간 내에 회복할 수 있을 것"이라고 밝혔다.