제약사들이 병·의원 의사나 약사들에게 리베이트를 건네는 관행은 어제오늘 일이 아니다. 오리지널 의약품이 아니라 비슷비슷한 제네릭으로 영업을 하다 보니 차별성이 떨어지고 그러다 보니 리베이트에 의존하는 경우가 그만큼 많았다.

최근에도 식품의약품안전처 특별사법경찰인 위해사범중앙조사단이 동성제약과 공개되지 않은 4개 제약사가 불법 리베이트를 제공한 정황을 포착하고 압수수색에 나선 바 있다.

불법 리베이트가 최종 인정되면 사법부의 법적인 처벌과는 별도로 세금도 추징당한다. 불법 리베이트로 얻은 이익도 소득으로 간주해 소득세를 매긴다는 얘기다. 그렇다면 이 세금은 과연 누가, 얼마나 내야 할까?

감사원은 지난해 '서울지방국세청 기관운영 감사보고서'를 통해 지난 2015년부터 2017년까지 제약사 법인통합조사에서 접대비로 처리한 374억 8000만원 중 267억 8000만원을 리베이트로 보고 이 돈이 흘러 들어간 의사와 약사들에게 소득세를 부과해야 한다고 지적했다.

의사나 약사들이 현금이나 상품권을 포함한 유가증권, 식사 접대 등 다양한 형태로 리베이트를 받았다면 새롭게 소득이 생긴 만큼 이에 따른 세금을 내야 한다는 주문이다.

문제는 리베이트를 받은 의사나 약사의 명단은 알지 못하는 경우가 대부분이라는 데 있다. 향후 비즈니스 관계를 고려할 때 제약사들이 구체적인 리베이트 명단을 스스로 밝히는 건 자살행위나 다름없기 때문이다.

그렇다면 리베이트를 누가 받았는지 알 수 없을 땐 과연 누구에게 세금을 물릴까?

이럴 때를 대비한 규정이 바로 대표이사 상여처분이다. 대표이사 상여처분은 회사 법인카드 등으로 쓴 비용의 사용처가 불분명할 경우 이 돈이 대표이사에게 흘러갔다고 보고 소득세를 물린다.

제약사가 리베이트를 준 의사나 약사를 구체적으로 소명하지 못하면 이 세금은 해당 제약사의 대표이사가 내야 한다는 얘기다.

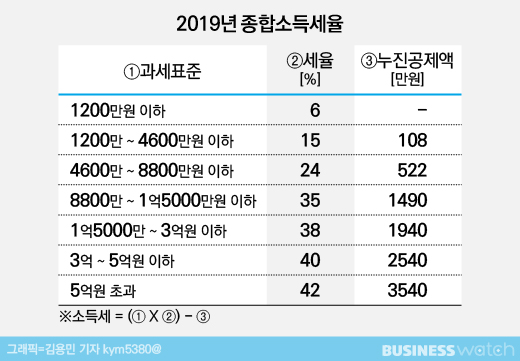

의사 개개인이 받은 리베이트 규모는 크지 않을 수 있지만 이 돈을 모두 합하면 금액이 적지 않다. 현재 수사가 진행 중인 동성제약의 경우 리베이트 규모만 100억원대로 알려져 있다. 만약 이 금액이 전부 리베이트로 인정되면 이양구 동성제약 대표이사에게 부과될 세금은 최대 40억원을 웃돈다.

다만 일반적으로 대표이사 개인이 직접 이 세금을 내는 경우는 많지 않다. 원천징수의무자인 법인이 일단 그 세금을 내고 대표이사에게 구상권을 청구하는 방식이 대부분인데 회사 영업에 활용한 만큼 실제로 구상권을 행사하는 경우는 거의 없다. 이에 대한 강제 규정도 없다.

그러다 보니 대표이사 상여처분이 유명무실하다는 지적도 나온다. 리베이트를 더 확실하게 근절하려면 대표이사 개인이 실제로 세금을 내도록 제도를 보완해야 한다는 목소리도 나온다.

서찬영 서찬영세무회계사무소 세무사는 "리베이트는 불법이니 원칙적으로 해서는 안 된다"며 "만약 리베이트가 인정되면 이를 받은 의·약사 쪽에 소득처분이 이뤄져야 하는데 제약사가 이를 증빙하지 못할 경우 대표자에게 상여처분이 이뤄진다는 사실도 명심해야 한다"고 강조했다.