2013회계연도 상반기(4~9월) 주요 손해보험사의 실적은 말 그대로 형편없었다. 자동차보험의 부진을 극복하지 못하고 순이익이 줄줄이 곤두박질했다. 만성적자인 자동차보험을 이대로 내버려둬선 안된다는 목소리도 점점 커지고 있다.

이 와중에 저축성보단 보장성 보험 판매에 주력하면서 수익성을 만회하려는 영업 패턴의 변화도 뚜렷해지고 있다. 선두주자인 삼성화재는 보장성 보험에 집중하면서 사업비 비중을 오히려 확대해 눈길을 끌었다.

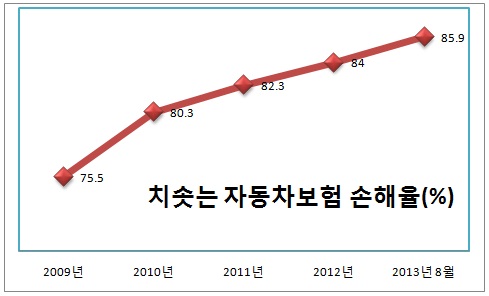

◇ 자동차보험 실적 악화의 주범

올 상반기 주요 손해보험사들의 덩치는 커졌지만, 순이익은 급감했다. 삼성화재의 매출(원수 보험료)은 8조 6128억 원으로 지난해보다 3.9% 늘었다. 현대해상과 동부화재도 5조 원대 매출을 기록하면서 각각 5.1%와 4.5% 증가했다.

반면 메리츠화재를 제외한 빅4의 순이익은 크게 줄었다. 현대해상이 30% 가까이 순이익이 급감한 것을 비롯해 LIG손보와 삼성화재가 각각 22%와 15% 감소했다. 동부화재는 8.2% 줄면서 상대적으로 선방했고, 메리츠화재는 유일하게 순이익이 늘었다.

자동차보험이 실적 악화의 주범이었다. 자동차보험 손해율은 손익분기점인 77% 수준을 훌쩍 넘어섰다. 삼성화재의 손해율은 77.9%에서 83.1%로 5.2%포인트, 현대해상은 79.1%에서 85.2%로 6.1%포인트 상승했다.

손해율은 받은 보험료 대비 지급된 보험금 비율을 뜻하며, 비율이 올라갈수록 보험사는 손해를 보는 구조다. 업계에선 자동차보험 손해율이 1%포인트 오르면 전체적으로 1300억 원대의 손실이 나는 것으로 보고 있다.

◇ 순이익 줄었지만 사업비는 더 확대

사업비율도 함께 올랐다. 사업비율이 높으면 고객이 낸 보험료에서 보험모집이나 관리 등에 그만큼 돈을 많이 쓴다는 의미여서 일반적으로 보험 가입자에겐 불리하다.

삼성화재의 올 상반기 사업비율은 18%로 지난해 상반기보다 1.1%포인트 오르면서 상승 폭이 가장 가팔랐다. 수익성을 만회하기 위해 상대적으로 비용이 많이 들어가는 보장성 보험 판매에 집중하면서 사업비율이 높아진 것으로 풀이된다.

동부화재는 같은 기간 16.7%에서 17.4%로 0.7%포인트, 현대해상은 17.8%에서 18.3%로 0.5%포인트 상승했다. 메리츠화재는 22.4%에서 21%로 오히려 1.4%포인트 하락했지만, 유일하게 20%를 웃돌면서 절대적인 수준은 가장 높았다.

전체 손해율은 80%대 중반 수준을 보였다. 현대해상이 82.6%에서 84%로 1.4%포인트 오르면서 가장 높은 상승률을 기록했다. 삼성화재는 84.7%로 지난해 상반기보다 0.1%포인트 하락했지만 절대치로는 가장 높았다. 메리츠화재가 80.9%로 가장 낮았다.

◇ 보장성보험 확대로 영업패턴 변화

자동차보험이 올해도 어김없이 적자의 주범으로 꼽히면서 만성적자 상태를 개선할 대책이 시급하다는 목소리가 높아지고 있다. 지금까진 자동차보험 적자를 장기보험이나 일반보험의 이익으로 충당해왔지만 이젠 한계에 달했다는 설명이다.

실제로 금융당국의 규제로 자동차 보험료는 묶여 있는 반면 고질적인 과잉 진료, 과잉 수리에다 외제차 수리비마저 급증하면서 보험금은 기하급적으로 늘고 있는 실정이다.

보험사들의 영업 패턴의 변화도 확연해지고 있다. 저금리 기조 탓에 돈이 안되는 저축성 보험 대신 보장성 보험이 다시 뜨고 있다. 삼성화재는 상반기 보장성 보험의 초회 보험료는 15% 넘게 늘어난 반면 저축성은 67% 넘게 급감했다. 현대해상도 저축성 보험의 원수 보험료가 35% 가까이 줄었다. 자동차보험 역시 적자상태가 계속되면 손보사들의 영업 행태가 변화가 일어날 수 있다는 지적도 나온다.

김고은 아이엠투자증권 연구원은 “보장성 보험의 판매 비중이 높아지면 손해율에 긍정적”이라며 “앞으로 시중금리가 오르면 투자수익률도 개선될 것”이라고 설명했다.