은퇴 후에 들어가는 자금 중 가장 큰 걱정은 자녀 결혼비용과 의료비인 것으로 나타났다.

신한은행은 지난 주말 제5회 부부은퇴교실에 참가한 50대 직장인 400명을 대상으로 설문조사를 한 결과 이같이 조사됐다고 16일 밝혔다.

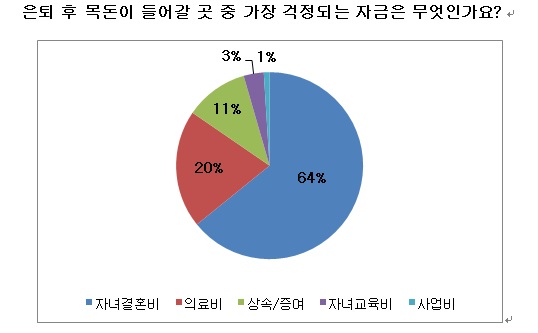

은퇴 후 자금이 가장 많이 소요(목돈)될 것으로 예상하는 항목으로는 응답자의 64%가 자녀 결혼비용을 꼽았다. 그다음이 의료비(20%)였다. 베이비부머 세대의 자녀가 결혼적령기로 접어들면서 자녀 결혼비용에 대한 걱정이 큰 것으로 분석된다. 은퇴생활비에서 가장 부담스러운 비용으로는 의료비가 57%였고, 문화생활비가 22%로 나타났다.

응답자의 56%는 은퇴 후 필요한 생활비가 월 300만 원 이상이라고 답했다. 200만~ 300만 원이라고 답한 응답자도 33%로 집계됐다. 대부분의 응답자가 은퇴 후 최소 월 200만 원 이상 필요하다고 생각하고 있지만 정작 공적연금, 퇴직연금, 개인연금을 모두 준비하고 있는 비율은 17%, 은퇴설계를 받아본 비율은 9%로 은퇴 이후에 대한 구체적인 준비는 부족한 것으로 조사됐다.

신한은행 관계자는 "은퇴준비는 전문가와 함께 매년 건강검진 하듯 주기적으로 다양한 설계과정을 거쳐 자기만의 은퇴생활 모습을 그려 보는 것이 중요하다"고 조언했다.

은퇴 후 자금이 가장 많이 소요(목돈)될 것으로 예상하는 항목으로는 응답자의 64%가 자녀 결혼비용을 꼽았다. 그다음이 의료비(20%)였다. 베이비부머 세대의 자녀가 결혼적령기로 접어들면서 자녀 결혼비용에 대한 걱정이 큰 것으로 분석된다. 은퇴생활비에서 가장 부담스러운 비용으로는 의료비가 57%였고, 문화생활비가 22%로 나타났다.

응답자의 56%는 은퇴 후 필요한 생활비가 월 300만 원 이상이라고 답했다. 200만~ 300만 원이라고 답한 응답자도 33%로 집계됐다. 대부분의 응답자가 은퇴 후 최소 월 200만 원 이상 필요하다고 생각하고 있지만 정작 공적연금, 퇴직연금, 개인연금을 모두 준비하고 있는 비율은 17%, 은퇴설계를 받아본 비율은 9%로 은퇴 이후에 대한 구체적인 준비는 부족한 것으로 조사됐다.

신한은행 관계자는 "은퇴준비는 전문가와 함께 매년 건강검진 하듯 주기적으로 다양한 설계과정을 거쳐 자기만의 은퇴생활 모습을 그려 보는 것이 중요하다"고 조언했다.