지금과 같은 초저금리 시대에 은행들은 돈을 벌기 어려운 게 일반적이다. 최근까지도 그랬다. 그런데 올해 3분기 주요 은행들이 일제히 예상치를 뛰어넘는 실적을 내면서 반전을 연출하고 있다.

은행권이 최근 몇 년 내 최고 수준의 실적을 낼 수 있었던 이유는 크게 두 가지가 꼽힌다. 그동안 마진이 박했던 가계대출을 급격히 늘리는 동시에 마진을 끌어올려 이자이익도 늘린 덕분이다.

아울러 지난해 하반기부터 본격화한 기업 구조조정이 마무리 국면으로 접어들면서 대손충당금 전입액을 비롯한 대손비용과 관리비용이 확 줄어든 효과도 컸다.

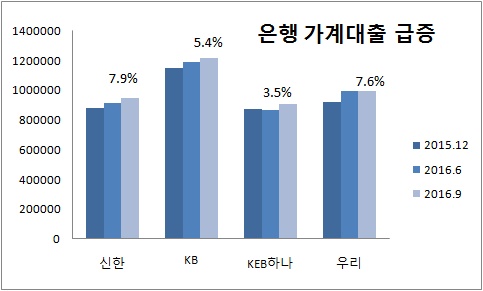

◇ 신한·우리은행 기록적 순익‥'가계대출이 효자'

실제로 올 한해 가계대출이 효자노릇을 톡톡히 했다. 특히 신한은행과 우리은행은 올해 3분기까지 가계대출을 무려 7.9%와 7.6%나 늘렸다. 금액으로 치면 신한은행이 6조9690억원에 이르고, 우리은행은 이보다 많은 7조570억원에 달했다.

◇ 신한·우리은행 기록적 순익‥'가계대출이 효자'

실제로 올 한해 가계대출이 효자노릇을 톡톡히 했다. 특히 신한은행과 우리은행은 올해 3분기까지 가계대출을 무려 7.9%와 7.6%나 늘렸다. 금액으로 치면 신한은행이 6조9690억원에 이르고, 우리은행은 이보다 많은 7조570억원에 달했다.

국민은행의 경우 증가율은 5.4%로 다소 뒤처지는 듯 보이지만 금액으론 6조2000억원에 달한다. 이 세 은행만 합쳐도 올해들어 늘어난 가계부채는 무려 20조원이 넘는다.

KEB하나은행만 3조원 가량 늘렸다. 3.5%로 상대적으로 낮은 증가율이지만 이 중 주택담보대출은 6.3%나 늘렸다.

연간 국내총생산(GDP) 성장률이 2%대에 머무는 상황에서 3분기 동안 가계대출을 3~8%나 늘린 건 기록적이다. 주택담보대출을 비롯한 가계대출은 올 한해 은행권 먹거리를 제공한 셈이다.

| ▲ 각 금융지주 IR자료 |

◇ 이자이익 급증‥박리다매는 가라

눈에 띄는 것은 가계대출 가운데 상대적으로 마진이 좋은 신용대출과 상업용 부동산대출 등의 증가세도 주택담보대출 못지않았다는 점이다.

신한은행의 경우 올해 3분기까지 주택담보대출 증가율은 3.4%였던 반면 신용과 상업용부동산, 전세자금 중심의 일반대출 증가율은 14.5%나 됐다. 3분기만 따져도 전 분기보다 9.1%나 늘었다. 우리은행 역시 담보부대출과 신용대출을 각각 8.2%, 6.5%를 늘리면서 둘 다 높은 증가세를 보였다.

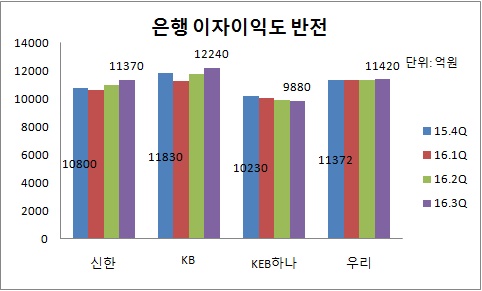

덕분에 올해 3분기 대부분 은행들의 이자이익은 증가세를 보였다. 실제로 올해 1분기까지만 해도 4개 은행 모두 작년 4분기보다 이자이익이 줄었다. 반면 2분기부터는 KEB하나은행을 제외하곤 이자이익이 늘기 시작했다.

은행권의 반전은 단순히 자산확대만으론 설명할 수 없다. 은행들은 최근 1~2년간 잇따라 기준금리가 인하되는 저금리 상황을 맞아 '박리다매' 전략을 택했다.

이자가 싼 대신에 대출의 양을 늘리는 전략이다. 반면 공격적인 대출 성장으로 이자이익 감소를 막으려 했지만 역부족이라는 것은 지난해 실적에서 드러났다. ☞관련기사 [`15 은행실적]②더는 대출 성장만으론 버겁다

지난해 중소기업대출과 가계대출을 급격히 늘리면서 신한은행이 원화대출(2014년 대비)을 10.5%, 국민 5.6%, KEB하나 5.2% 늘렸다. 하지만 이 기간 이자이익은 오히려 감소했다.각각 4.6%, 5.2%, 3.7%씩 줄어든 것이다. 그나마 박리다매를 통해 감소 폭을 줄일 수는 있었겠지만 늘리기는 힘에 부쳤다.

◇ 결국 비결은 박리다매+마진확보

은행들은 올해 이같은 상황을 반전시켰다. 올해 3분기까지 이자이익을 보면 신한은행은 지난해 같은 기간보다 7% 우리은행은 5.43% 늘어났다.

특히 지난 6월 기준금리가 한 차례 더 내려가 1.25%까지 낮아진 상황이어서 이같은 반전은 더욱 놀랍다. 결국 대출 성장 전략과 함께 가계대출 부문에서의 마진 확보가 영향을 미쳤다는 분석이다.

실제 은행들은 주택담보대출(분할상환방식) 금리 산출 때 덧붙이는 가산금리를 모두 올렸다. 우리은행은 지난 6월 취급한 주택담보대출의 가산금리를 1.25%에서 지난 9월 1.7%로 무려 0.46%포인트나 올렸다.

신한은행도 같은 기간 1.26%에서 1.44%로 0.18%포인트, 국민은행은 1.25%에서 1.44%로 0.19%포인트 올렸다. 하나은행은 1.13%에서 1.25%로 인상 폭(0.12%포인트)이 가장 적었다. 은행 중 유일하게 이자이익도 줄어든 결과를 낳았다.

가계부채가 빠른 속도로 늘어나면서 금융당국이 리스크관리 강화 등으로 속도조절을 주문했고, 각 은행들이 금리를 올리기 시작했다.

가계부채가 빠른 속도로 늘어나면서 금융당국이 리스크관리 강화 등으로 속도조절을 주문했고, 각 은행들이 금리를 올리기 시작했다.

결국 마진을 확대하면서 은행 이익의 70%이상을 차지하는 이자이익이 늘었고, 그러면서 전체 순이익에도 긍정적인 영향을 미쳤다.

◇ 이자이익 힘입어 은행 이익 날았다

◇ 이자이익 힘입어 은행 이익 날았다

실제로 올해 3분기까지 주요 4개 은행 모두 시장의 예상치를 웃도는 성적을 냈다.

신한은행은 올해 3분기까지 1조5117억원의 당기순이익을 내면서 지난 한해 순익(1조4900억원)을 뛰어넘었다. 이는 지난 2012년 이후 4년만에 최대 순익이기도 하다.

국민은행도 1조1650억원의 순익을 내면서 지난해 같은 기간보다 21%나 증가했다. 우리은행도 3분기까지 1조16억원(개별기준)을 이익을 내면서 지난해 같은 기간보다 36.3%나 성장했다.

국민은행도 1조1650억원의 순익을 내면서 지난해 같은 기간보다 21%나 증가했다. 우리은행도 3분기까지 1조16억원(개별기준)을 이익을 내면서 지난해 같은 기간보다 36.3%나 성장했다.

KEB하나은행 역시 1조2608억원의 순익을 거두면서 지난해 같은 기간(구 하나+외환 단순합산) 9709억원보다 큰 폭으로 증가했다.