집값 하락으로 '깡통전세'를 우려한 사람들이 전세금 보증보험에 몰리고 있다. 전세금 보증보험은 집 주인에게 전세금을 돌려받지 못할 경우 주택도시보증공사(HUG), SGI서울보증보험 등 보증기관에서 70~90%를 대신 지급해주는 상품이다.

이 상품은 까다로운 가입조건을 내세워 '고시(考試)'만큼이나 문턱을 넘기 어렵다는 지적을 받는다. 정작 깡통 전세 위험에 노출된 세입자는 이용하기 힘든데다 전셋집 주인 반대 시 가입할 수 없기 때문이다.

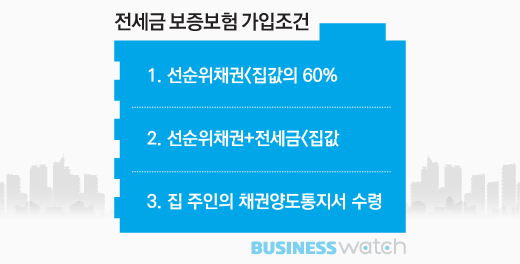

◇ '고시'보다 어려운 가입조건 맞추기

HUG의 전세금 보증보험 가입 건수는 올해 7월 말 2만2331건으로 전년 동기보다 44% 증가하고, SGI서울보증의 상품은 1만389건으로 8% 늘었다. 그만큼 수요가 높은데도 전세금 보증보험에 가입하는 건 만만치 않다.

전셋집의 은행 대출금 등 선순위채권이 집값의 60%보다 낮아야 이 상품에 가입할 수 있다. 선순위채권과 전세금을 합한 금액이 집값을 넘겨서도 안 된다. 예컨대 대출금 5000만원을 낀 2억원짜리 오피스텔에 전세금 1억6000만원을 내고 들어가면 보험을 들 수 없다. 대출금과 전세금이 총 2억1000만원으로 집값보다 높기 때문이다.

직장인 이수영씨는 "이사 가면서 전세금 보증보험에 들려고 했는데 집값이 집 주인의 말보다 낮아 가입하지 못했다"고 토로했다. 이씨는 부동산 시세 사이트에서 정확한 거래가격을 확인하지 않은 채 전셋집을 계약했다가 예상보다 높은 보험 가입 문턱을 넘지 못했다.

전세금을 떼이지 않도록 하는 상품이 정작 '깡통전세' 위험을 진 사람은 보장해주지 않는 셈이다. 정부의 부동산 규제로 집값이 떨어져 전세가율(집값 대비 전세금 비율)도 오르는 추세라 현실성이 없다는 지적이다. 특히, 무리하게 전세를 끼고 집을 사 시세차익을 내는 '갭 투자'가 성행하는 상황에선 전세금 보증보험을 이용하기 쉽지 않다.

직장인 이수영씨는 "이사 가면서 전세금 보증보험에 들려고 했는데 집값이 집 주인의 말보다 낮아 가입하지 못했다"고 토로했다. 이씨는 부동산 시세 사이트에서 정확한 거래가격을 확인하지 않은 채 전셋집을 계약했다가 예상보다 높은 보험 가입 문턱을 넘지 못했다.

전세금을 떼이지 않도록 하는 상품이 정작 '깡통전세' 위험을 진 사람은 보장해주지 않는 셈이다. 정부의 부동산 규제로 집값이 떨어져 전세가율(집값 대비 전세금 비율)도 오르는 추세라 현실성이 없다는 지적이다. 특히, 무리하게 전세를 끼고 집을 사 시세차익을 내는 '갭 투자'가 성행하는 상황에선 전세금 보증보험을 이용하기 쉽지 않다.

◇ 집 주인 허락 안 받아도 된다더니…

전세금 보증보험은 집 주인에게 동의를 받지 않아도 이용 가능한 것으로 알려져 있다. 하지만 실제로는 집 주인이 얼마든지 거부할 수 있다.

전세금 보증보험은 보증기관에서 집 주인을 대신해 세입자에게 전세금을 돌려준 후 집 주인에게 다시 돈을 회수하는 구조다. 회수절차를 밟기 위해 상품 가입과정에서 세입자에게 보증금 반환 채권을 넘겨받는다는 계약을 맺는다.

보증기관은 집 주인에게 채권양도통지서를 보내 계약 사실을 통보한다. 이때 집 주인은 통지서를 받지 않음으로써 세입자의 전세금 보증보험 가입을 막을 수 있다. 말이 통보지 사실상 집 주인의 동의를 받아야 하는 셈이다. 세금 노출을 우려해 거절하는 경우가 많아 세입자들의 불만이 높다.