사회초년생 두명 중 한명 꼴로 빚을 갖고 있고, 그 빚은 평균 2599만원에 이르는 것으로 조사됐다. 취업준비를 거쳐 사회초년생이 되거나 경력단절 이후 재취업에 성공하거나, 또는 직접 창업에 이르기까지 '보통사람'들의 생활은 결코 녹록지 않아 보인다.

특히 취업준비나 1인 가구 및 창업에 필요한 자금의 상당 부분은 부모나 가족들에 의존하면서 주위의 부담 또한 상당한 것으로 분석되고 있다.

신한은행이 내년 1월 '2018 보통사람 금융생활 보고서' 공식 발간을 앞두고 취업준비생, 사회초년생, 1인 가구, 경력단절 여성, 창업 준비, 자녀 교육비, 노후준비 등 보통사람의 7대 핵심 이슈를 7일 공개했다. 전국 만20~64세 금융소비자 2만명을 대상으로 지난 9월부터 11월까지 이메일조사를 실시했다. 올해초 발표한 보고서 대상 인원수 1만명에서 2만명으로 늘렸고, 소득이 있는 경제생활자에서 주부, 취업준비생 등을 포함한 일반 금융소비자로 확대했다.

신한은행 관계자는 "나와 비슷한 경제환경에서 생활하는 사람들의 실질적인 현황을 담고 있다며 "조사결과는 은행 내부 데이터와 결합해 고객의 행동 패턴 분석, 상품 및 서비스 개발 등에 폭넓게 활용될 예정"이라고 말했다.

#취업준비에 400만원…부채 안고 새출발

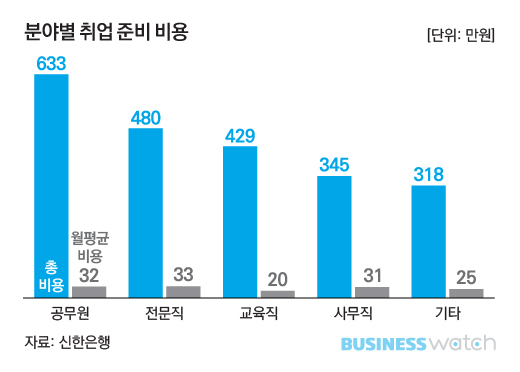

취업준비생들의 평균 취업 준비기간은 1.1년이며 이 기간 소요되는 비용은 총평균 384만원에 달했다. 월 평균 29만원 꼴이다. 공무원의 경우는 633만원으로 가장 많았고 전문직은 480만원인 것으로 조사됐다. 월 평균 비용은 33만원으로 전문직이 가장 많았다. 대부분 자격증(52%), 어학시험(32%), 교내 취업 프로그램 참가(27%), 학원·인터넷강의(26%)에 들어가는 돈이다. (복수응답)

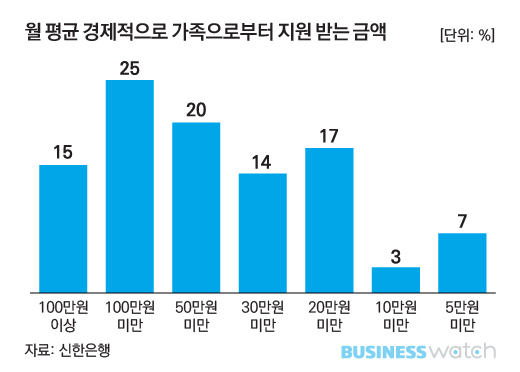

이 비용을 마련하는 방법(복수응답)으론 아르바이트(59%)나 가족 및 친지로부터 지원(58%)받고 있는 것으로 나타났다. 부모로부터 월 평균 15만원의 지원을 받고 있고, 이는 부모의 노후 준비에 많은 부담이 될 것으로 분석했다.

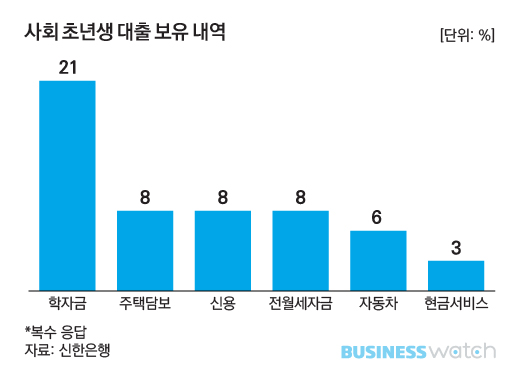

경력 3년 이하 사회초년생의 47%는 대출을 보유하고 있고, 대출잔액은 평균 2959만원에 달했다. 사회초년생은 대출 상환을 위해 월 평균 61만원을 지출하고 있었다. 직장에 들어가서도 남은 대출 잔액을 모두 갚기 위해 평균 4년 이상 걸릴 것으로 추정했다.(연봉 상승 미감안)

#독립선언 하는 미혼자녀, 허리휘는 부모

미혼의 31%는 혼자 거주하는 1인 가구로 조사됐다. 혼자 살기 위해 소요된 비용은 평균 3143만원이며 이 자금은 가족 및 친지의 지원(49%)을 받아 마련한다는 응답이 가장 많아다. 미혼 1인 가구의 42%는 독립하고 나서도 부모로부터 경제적, 물질적(가사 지원 등) 지원을 받고 있었다. 이들 1인 가구의 20%는 부모 및 가족으로부터 보증금 이외에도 월 평균 57만원의 경제적 지원을 받고 있는 것으로 나타났다.

#서러운 경력단절 여성

3040 여성 직장인 중 1년 미만 경력 단절을 경험한 여성의 월 평균 급여는 245만원으로 경력단절을 경험하지 않은 여성(274만원)보다 29만원 적었다. 기간에 관계없이 경력단절을 경험한 여성(180만원)과의 격차는 무려 94만원까지 벌어졌다.

#창업준비 비용 8148만원 '가족부담'

최근 3년 이내 창업한 자영업자의 창업 준비비용은 평균 8148만원으로 나타났다. 이중 80%는 1년 미만의 준비 기간을 거쳐 창업을 했다. 또 이는 전체 창업자의 창업 준비 비용 평균 9218만원보다는 낮은 수준이다.

최근 3년간 창업 연령은 평균 44세로 최근 3년 이내 창업한 자의 22%는 가족 및 친지의 도움을 받아 창업 준비 자금을 충당했다. 21%는 금융기관 대출을 받고 있었다. 신한은행 관계자는 "창업으로 인한 초기 비용의 상당 부분을 가족들이 부담하고 있다"고 해석했다.

#사교육비, 강남이 강북보다 1.4배 많아

사교육비는 자녀 1인당 월 평균 33만원을 지출했다. 영유아 자녀 12만원, 미취학아동 18만원, 초등학생 30만원, 중학생 41만원 고등학생 47만원으로 나타났다. 미취학아동의 75%는 사교육비를 지출하고 있었다. 강남 3구(서초, 강남, 송파)와 강북의 사교육비 차이는 평균 13만원으로 강남3구가 1.4배 높은 것으로 조사됐다.

#직장인의 '해답 없는' 노후 막막

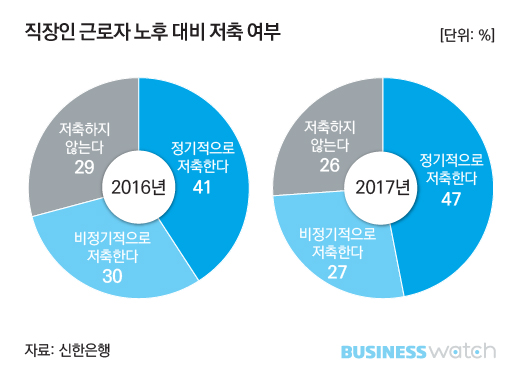

직장인의 26%는 노후를 위해 저축하지 않는 것으로 나타났다. 노후를 대비해 정기적으로 저축을 하고 있는 직장인은 47%에 그쳤고 월 평균 저축액도 26만원에 그쳤다. 월평균 소득(285만원)의 9%에 불과했다.

저축을 하지 않는 이유는 저축할 목돈이 없다는 것이 37%로 가장 높았다. 특히 2050 초중고 자녀를 둔 직장인의 43%가 돈이 없어서 저축을 할 수 없다고 답했다.

40대 이상 금융소비자의 경우 은퇴 후 노후생활을 위해 필요한 최저 생활비로 월 평균 192만원이 필요하다고 답했지만 은퇴한 가구의 실제 지출금액은 224만원으로 32만원의 차이가 있었다.