생명·손해보험업계 리딩기업인 삼성생명과 삼성화재가 엇갈린 배당정책을 펼쳐 그 배경에 관심이 모아지고 있다. 삼성화재가 공격적인 주주친화정책으로 실적대비 역대 최대 현금배당을 결정한 반면 업계 순익규모 1위인 삼성생명은 시장 기대에 못미치는 배당을 결정했다는 평가를 받고 있다.

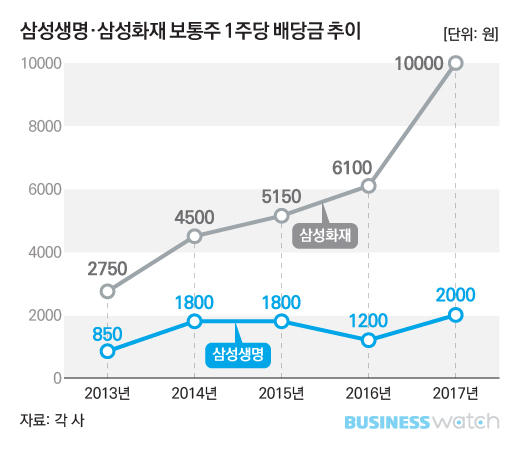

특히 연결재무제표 기준 배당성향이 2016년 30.2%에서 2017년 44.4%로 크게 높아져 역대 최대치다. 시가배당률은 보통주 3.7%, 우선주 5.5%다.

삼성화재 관계자는 "국제적인 주주친화정책의 트렌드가 배당을 확대하는 쪽으로 흐르고 있고 주주들의 요구가 높은 점을 감안해 이같은 결정을 내렸다"며 "앞으로도 계속해서 적극적인 주주친화정책을 추진할 것"이라고 말했다.

금융당국은 몇년전부터 새로운 국제 보험회계기준(IFRS17)이 도입될 예정임을 감안해 보험사에 배당을 축소하고 내부유보를 늘릴 것을 권고하고 있는데, 삼성화재의 이같은 배당결정은 충분한 자본여력이 있다는 자신감을 반증하는 것으로 풀이되고 있다.

IFRS17은 기존 보험부채를 원가로 평가하던 방식에서 시가로 평가하게 됨에 따라 보험사들이 대규모 자본확충을 해야 할 가능성이 크다. 특히 IFRS17 도입시 현재 재무건전성 기준인 지급여력(RBC)비율 하락이 예상되고 있는데다, 새로운 지급여력제도(K-ICS)로 변경되면 기준이 더 강화될 것으로 보여 자본확충 부담은 더욱 커지는 상황이다.

대신증권 강승건 연구원은 "삼성화재는 그동안 경쟁사 대비 높은 RBC 비율을 유지해오며 자본 안정성을 확보하고 있었으나 소극적인 자본정책(배당)으로 주가가 부진한 흐름을 보였다"며 "일정수준 이상의 RBC는 주주가치 측면에서는 자본효율성 저하로 평가되는데 이번 적극적인 배당정책으로 이같은 불확실성이 해소됐다"고 분석했다.

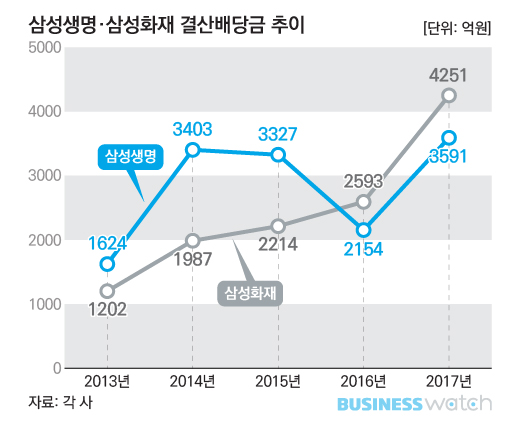

삼성생명은 2017년 결산배당금으로 3591억원을 지급하기로 했다. 이는 최근 5년중 최대규모지만 보통주 기준 주당배당금이 2000원으로 삼성화재 대비 5분의 1 수준에 그쳤다.

또 삼성카드와 삼성증권 주식 취득에 따른 회계상 이익을 제외하면 실적이 크게 악화된 2016년 주당배당금 1200원과 비교하면 높은 수준이지만, 2014년과 2015년 1800원이었던 점을 감안하면 과거 대비 소폭 오름세에 그쳤다. 이와함께 이전과 달리 자사주매입과 같은 추가적인 주주친화정책이 제시되지 않았다는 점 등으로 시장기대치에 훨씬 미치지 못한 배당으로 평가받고 있다.

이는 2021년 예정된 IFRS17이 도입되면 손보사들에 비해 생보사에 미치는 영향이 더 큰 것이 배경으로 꼽힌다. 생보사의 경우 상대적으로 계약기간이 길고 과거 판매한 6% 이상 고금리 확정형 저축성보험에 따른 역마진, 저축성보험 수입보험료가 회계상 매출에서 부채로 잡히면서 쌓아야 할 책임준비금이 크게 늘어나기 때문이다.

삼성생명이 최근 배당확대를 최대한 자제하면서 내부유보를 늘리는 것도 이같은 이유다. 때문에 2017년 연결기준 배당성향은 처음으로 30%대에 진입했지만, 시가배당률은 1.6%로 삼성화재(3.7%)의 절반이 채 되지 않는 규모다.

수익성도 삼성화재와 삼성생명의 배당정책에 영향을 준 것으로 보인다.

삼성화재의 2017년 연결기준 삼성화재 당기순이익 규모는 9602억원으로 전년(8606억원) 대비 996억원이 증가하며 11.6% 상승했다.

삼성생명은 2016년 2조1500억원에서 2017년 1조2925억원으로 8574억원(39.9%) 줄었다. 2016년 삼성카드와 삼성증권 주식 매입, 2017년 삼성전자 배당금 증가 등 일회성 요인을 빼면 실질순이익은 9576억원에서 1조4억원으로 4.5%(428억원) 소폭 증가했다.

하지만 2014년과 2015년 각각 1조2095억원, 1조3370억원의 당기순이익을 기록했던 것과 비교하면 삼성생명의 수익성이 둔화되고 있다는 평가다.

삼성생명 관계자는 "내부손익규모 대비 배당이 높지 않은 것은 사실"이라며 "IFRS17 도입과 재무건전성(K-ICS 도입)에 대한 고민이 반영됐다"고 말했다.

동부증권 이병건 연구원은 "삼성화재는 이번 배당으로 자본규제 강화 등에 대해 회사가 준비되어 있다는 자신감을 내비친 것"이라며 "반면 삼성생명은 손보 대비 생보사가 IFRS17 민감도가 크다는 점이 영향을 미친 것으로 볼 수 있다"고 말했다.