더욱이 현재는 산출하지 않는 자산집중위험이 신규로 더해져 부담이 더 커질 것으로 보여 대책이 시급하다는게 전문가들의 지적이다.

지급여력제도란 보험사의 건전성 기준이다. 감독당국에서 필요하다고 여기는 '요구자본' 이상의 '가용자본'을 보험사들이 보유하고 있는지를 따져보는 것으로 가용자본을 요구자본으로 나눈 값이 100% 이상을 유지하도록 하고 있다.

현행 지급여력기준인 RBC에서는 보험사가 보유한 주식위험을 익스포져(위험노출액)에 위험계수 8~12%를 곱해 산출하는데, 이중에서도 단기매매증권으로 분류된 주식에 대해서만 리스크를 측정하고 있다. 이외의 매도가능증권이나 만기보유증권 등으로 분류된 주식은 신용위험으로 평가한다.

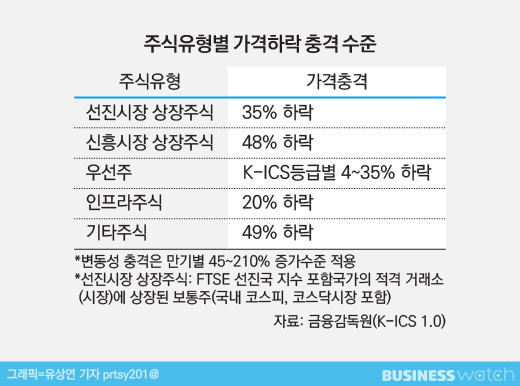

그러나 2021년 도입되는 신지급여력기준인 K-ICS에서는 가격변동성이 있는 모든 주식을 주식위험, 즉 시장리스크로 측정하게 된다. 주식보유에 따른 충격 수준이 훨씬 커진다는 얘기다. 금융감독원은 올해 초 K-ICS 적용 초안을 마련하고 보험사들에 미칠 영향평가 결과를 점검하고 있다. 지난 27일부터는 18개 보험사 현장에 나가 영향평가를 함께 점검하고 있는 상태다.

금융감독원 관계자는 "현재 매도가능증권이나 만기보유증권으로 분류된 주식은 신용위험으로 평가하는데 신용위험은 거래상대방의 디폴트리스크(파산위험)를 기반으로 하기 때문에 삼성전자 주식은 신용등급에 따라 적용계수가 매우 낮은 수준"이라며 "그러나 K-ICS가 도입되면 단기매매증권을 포함해 가격변동이 있는 모든 주식이 주식위험으로 평가돼 주식위험 충격량이 매우 커진다"고 말했다.

주식위험은 가격변동성을 보기 때문에 삼성전자 주식이라고 해도 변동성이 매우 크게 잡히기 때문이다.

삼성생명이 현재 보유하고 있는 삼성전자의 지분율은 7.92%(5억815만7148주)로 전날 종가(4만6800원) 기준으로 약 24조원에 달한다. 여기에 선진시장 상장주식(FTSE 기준)에 해당하는 가격하락 충격수준 35%를 적용하면 삼성전자 보유주식으로만 8조원이 넘는 요구자본을 추가로 쌓아야 한다. 이외에 보유하고 있는 주식을 감안하면 요구자본은 더 커진다.

시장리스크에 포함된 금리위험, 부동산위험 등의 상관관계(분산)를 통해 위험도가 조금 낮아지는 효과가 있을 수 있지만 이를 감안해도 충격수준은 20%를 훌쩍 뛰어넘을 것으로 분석됐다.

여기에 시장리스크의 하위위험으로 자산집중위험이 신규로 포함되면서 계열사 주식이나 채권에 대한 요구자본이 추가로 더해진다. 삼성전자 주식으로 인한 자산집중위험 규모만 2조~3조원에 달할 것으로 추산되고 있다.

업계 전문가는 "요구자본에 가장 큰 영향을 미칠 것으로 예상되는 금리위험도 시장리스크에 들어가 있는데 여기에 주식위험도 크게 늘어나는 상태에서 자산집중위험까지 추가로 얹어지는 구조"라며 "금리위험을 제외해도 삼성생명이 보유한 삼성전자 지분만으로 10조원 가까운 규모의 요구자본 확대가 예상된다"고 분석했다.

이어 "삼성생명이 최근 삼성전자 지분 일부를 처분하면서 장기채에 투자했는데 이는 주식위험을 줄이는데 더해 금리위험(자산-부채 듀레이션 축소)을 줄이는 효과도 있다"며 "향후에도 이같은 방식을 통해 시장리스크를 줄이는 방식을 취해야 할 것으로 본다"고 덧붙였다.

한편 K-ICS 초안에 포함된 요구자본 산출 리스크는 시장리스크(금리리스크 포함)와 함께 ▲생명・장기손해보험리스크 ▲일반손해보험리스크 ▲신용리스크 ▲운영리스크 등 5가지로 분류된다.