저축은행 업계에 인수합병(M&A) 큰 장이 섰다. 저축은행 실적이 개선되면서 제값을 받으려는 매물이 쏟아지고 있기 때문이다. 하지만 매물 중엔 소위 '악성 매물'도 있는 데다가 금융당국의 대주주 적격성 심사라는 높은 장벽을 넘어야 하는 만큼 최종계약까지는 이어지긴 어렵다는 분석도 나오고 있다.

◇ 주관사 선정 등 물밑작업 활발

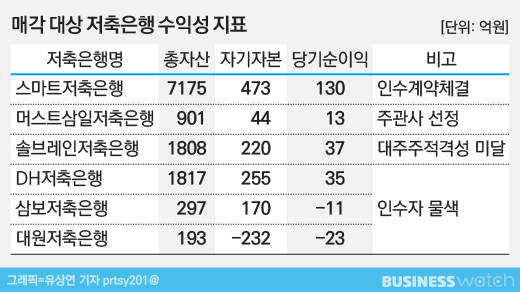

5일 저축은행과 금융투자업계 등에 따르면 스마트저축은행과 삼보저축은행, 대원저축은행 등 4~6개 저축은행이 M&A 시장에서 매물로 거론되고 있다. 프로젝트 파이낸싱(PF)의 부실이 한꺼번에 터진 지난 2011년 저축은행 사태 이후 예금보험공사의 주도로 저축은행 업계에 재편작업이 진행됐다. 당시 정리되지 못한 저축은행들이 최근들어 다시 매물로 나온 것이다.

우선 머스트삼일저축은행과 삼보저축은행은 매각 주관사를 선정하고 인수후보들과 접촉 중으로 알려졌다. 포항의 대원저축은행과 부산의 DH저축은행도 지난해에 이어 올해 다시 매각에 도전 중이다. 대유그룹이 보유 중이던 스마트저축은행은 최근 JS자산운용과 780억원에 인수 본계약을 체결했다. 이달 안에 잔금 680억원의 입금이 이뤄지고 대주주적격성심사를 통과하면 매각이 마무리된다.

M&A 시장에 매물이 쏟아지는 이유는 저축은행 실적과 무관하지 않다. 최근 저축은행의 실적이 개선세를 보이면서 제값을 받을 수 있다는 분위기가 시장에 형성되고 있다. 지난해 저축은행업계 당기순이익은 총 1조647억원으로 전년 8605억원보다 24.0% 증가했다. 작년 총자산 규모도 59조7000억원으로 전년보다 18.4% 증가했고 작년 자기자본도 6조8000억원으로 18.4% 늘었다.

◇ 당국, 저축은행 넘치지만 M&A는 '까탈'

현재 국내에는 총 79개의 저축은행이 있다. 당국은 경제 규모에 비해 저축은행의 수가 너무 많다는 입장이다. 실제 저축은행업계도 양극화 현상이 심각하다. 상위 10개 저축은행의 지난해 총 순익은 5064억원이다. 전체 당기순이익의 절반에 가깝다.

이를 해소하기 위해서는 활발한 M&A가 필요하지만 현실은 쉽지 않다. 주요 금융지주사는 대부분 저축은행을 이미 가지고 있다. 최근 남아있는 저축은행을 인수하겠다고 나서는 곳 대부분은 대부업체이거나 사모펀드(PEF)인 경우가 많다.

하지만 우선 당국이 대부업체와 사모펀드의 저축은행 인수에 대해 부정적인 입장이다.

현재 대부업체가 저축은행을 인수하려면 기존 대부업에 대한 완전 폐쇄 계획을 밝혀야 한다. 또 영업구역 확대를 막기 위해 동일 대주주의 3개 이상 저축은행 소유·지배도 금지됐다. 사모펀드나 특수목적법인(SPC)가 저축은행을 인수하려면 향후 10년간의 경영계획을 제출하고 승인을 받아야 한다. 단기차익을 노리는 사모펀드의 특성상 10년 동안 인수한 회사를 가지고 간다는 계획으로는 인수자금 모집도 어렵다.

실제로 올해 초 한국투자공사(KIC) 출신 임원들이 만든 사모펀드 화이트웨일그룹이 솔브레인저축은행의 인수에 도전했다가 대주주 적격성 심사에서 막혔다.

◇ 개점휴업 등 악성매물 골치

업계 전반적인 실적은 개선세지만 매물로 나온 일부 저축은행은 매각작업이 쉽지 않을 것이라는 평가도 받는다. 수년째 개점휴업 상태거나 몸값 외에 부담해야 할 차입금 규모가 상당해 저축은행 면허 외에는 특별한 인수 매력을 찾기 어렵기 때문이다.

대표적인 곳은 삼보저축은행이다. 삼보저축은행은 삼일회계법인을 매각 주관사로 선정하고 인수후보자를 찾고 있지만 난항을 겪고 있다.

삼보저축은행은 현재 개점휴업상태가 10년이 넘은 곳이다. 영업점은 단 1개뿐이며 직원 수도 2001년 이후 20명이 넘은 적이 없다. 2012년부터는 신규 여신이 전무하다. 현재 11년 연속 당기순손실을 기록 중이며, 그 결과 남아있는 이익잉여금은 41억원에 불과하다.

대주주인 한일유통 측은 서울에 거점을 두고 있다는 점과 관악구 보라매로에 있는 사옥을 합해 500억원 이상의 몸값책정을 바라고 있다. 반면 업계에서는 서울에 위치했다는 장점은 뚜렷하지만 현재 회사의 역량에 비해 몸값이 너무 높다는 평가하고 있다.

대원저축은행도 저축은행업계에서 악성매물 중 하나다.

대아저축은행은 지난 1998년 3월 오성상호신용금고를 인수해 대원저축은행을 설립했다. 인수하는 과정에서 대원저축은행에 563억원의 계약이전손실금이 발생했고 이를 대아저축은행의 연대보증을 받아 예금보험공사로부터 지원받았다. 예보차입금은 1년 거치 후 5년간 균등분할상황하는 것이 계약조건이었으며 지난해 말 기준 112억6000만원이 아직 남아있고 올해 안에 갚겠다고 공시한 상황이다.

문제는 회사가 이를 갚을 능력이 없다는 점이다. 대원저축은행은 지난 7년째 당기순손실을 입으며 자본잠식상태에 빠졌다. 미처리결손금만 522억원이 누적됐다. 심각한 수익성 훼손과 함께 예금보험공사에 대한 차입금 상환 부담까지 있는 상황이다. 경북 경주에 영업점 한 개뿐인 저축은행의 인수 조건으로는 부담된다는 게 업계의 설명이다.