정부가 국민건강보험 보장성 강화방안을 발표하면서 민간보험사가 반사이익을 얻어 실손보험료가 크게 감소할 것으로 예상했지만 오히려 내년 실손보험 보험료가 큰 폭으로 오를 가능성이 제기된다.

지금까지 시행된 건강보험 보장성 강화 방안은 지난해 10월 시행된 아동입원비 경감을 비롯해 올해 1월 선택진료 폐지, 4월 상복부 초음파 급여화, 7월 상급병실 급여화 등 4가지다.

금융위원회와 보건복지부는 이같은 건강보험 보장성이 강화되면 보험사의 실손보험 보험금 지급이 줄어 반사이익을 볼 것이라고 판단해 반사이익의 정도를 연구하는 용역을 진행해 그 결과가 지난달말 발표됐다.

연구용역을 진행한 한국개발연구원(KDI)은 현재까지 시행된 보장성 강화 정책으로 민간 보험사들이 얻게되는 반사이익으로 실손보험 보험금 지급이 6.15% 감소할 것이라고 분석결과를 내놨다. 그만큼 민간보험사들이 보험료를 낮출 요인이 생길 수 있다는 얘기다.

하지만 좀 더 들어가면 얘기가 달라진다. 실제로 보험료 인하 수혜는 전체 실손보험 가입자의 7% 정도에 불과한 '신(新)실손보험' 가입자로 제한될 것이란 분석이 나오고 있다.

금융위원회는 보험사들이 얻는 반사이익으로 '신(新)실손보험' 가입자의 내년 보험료는 인하될 수 있지만, 과거 판매해온 실손보험은 인하요인을 반영해도 누적된 손해율로 보험료 인상폭을 완화하는데 그칠 것으로 내다봤다. 과거 판매됐던 실손보험의 경우 그동안 계속해서 높은 손해율을 기록해온 만큼 반사이익분을 반영해도 손해율이 100%를 훌쩍 넘어서기 때문이다.

지난해 4월부터 판매된 '신(新)실손보험'은 올해 상반기 기준 가입건수 237만건으로 전체 실손보험 가입건수 3396만건중 6.97%다. 신실손보험은 자기부담금을 30%까지 늘리고 다른 보험상품에 끼워팔기 금지, 도수치료 등 3대 비급여 보장에 대해 선택 가입하도록 한 상품이다.

가입건수 2140만건으로 가장 많은 '표준화 실손보험'과 자기부담금 없이 병원비를 100% 보장하는 '표준화 이전 실손보험'이 1005만건으로 대부분을 차지하지만 이들 가입자들의 경우 건강보험 보장성 강화에 따른 인하요인을 반영해도 내년 보험료 인상이 예고되고 있다.

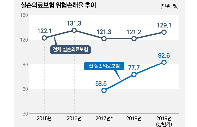

올해 상반기 기준 표준화실손보험 손해율은 119.6%, 표준화 이전 실손보험 손해율은 133.9%에 달한다.

손해율은 보험사가 보험료로 받은 금액에서 보험금으로 지급한 금액의 비율을 나타낸 것으로 100%를 넘으면 손실이 나는 구조다.

건강보험 보장성 강화로 민간보험사의 보험금 지급이 6.15% 줄어든다는 KDI 분석을 적용한다해도 표준화 실손보험 손해율은 113.45%, 표준화 이전 실손보험은 127.75%에 달한다. '문재인케어'가 내년 실손보험료 인하에 미치는 영향은 크지 않다는 분석이다.

가입건수 2140만건으로 가장 많은 '표준화 실손보험'과 자기부담금 없이 병원비를 100% 보장하는 '표준화 이전 실손보험'이 1005만건으로 대부분을 차지하지만 이들 가입자들의 경우 건강보험 보장성 강화에 따른 인하요인을 반영해도 내년 보험료 인상이 예고되고 있다.

올해 상반기 기준 표준화실손보험 손해율은 119.6%, 표준화 이전 실손보험 손해율은 133.9%에 달한다.

손해율은 보험사가 보험료로 받은 금액에서 보험금으로 지급한 금액의 비율을 나타낸 것으로 100%를 넘으면 손실이 나는 구조다.

건강보험 보장성 강화로 민간보험사의 보험금 지급이 6.15% 줄어든다는 KDI 분석을 적용한다해도 표준화 실손보험 손해율은 113.45%, 표준화 이전 실손보험은 127.75%에 달한다. '문재인케어'가 내년 실손보험료 인하에 미치는 영향은 크지 않다는 분석이다.