중소기업 대표라면 필요한 자금을 조달하기 위해 시중 금융기관이나 정책자금 집행기관을 활용해 본 경험이 있을 것이다. 그동안 주요 정책자금 집행기관에 대해 소개해왔는데 이번 칼럼에서는 기술이나 기술력을 보유한 중소기업이라면 반드시 활용해볼 만한 TCB대출에 대해 살펴본다.

TCB(Technology Credit Bureau) 대출은 기술신용평가 대출이라고 불린다. 담보 중심으로 실시되었던 기업금융을 기술력 중심으로 이뤄지도록 2014년 7월부터 실시하고 있는 제도다.

중소기업이 기술보증기금을 비롯해 한국기업데이터, NICE평가정보, 이크레더블 등과 같은 기술신용평가회사에서 보유 기술에 대한 평가서를 받고 이를 은행에 제출하면 기업의 신용평가와 함께 종합적으로 판단해 대출을 해준다.

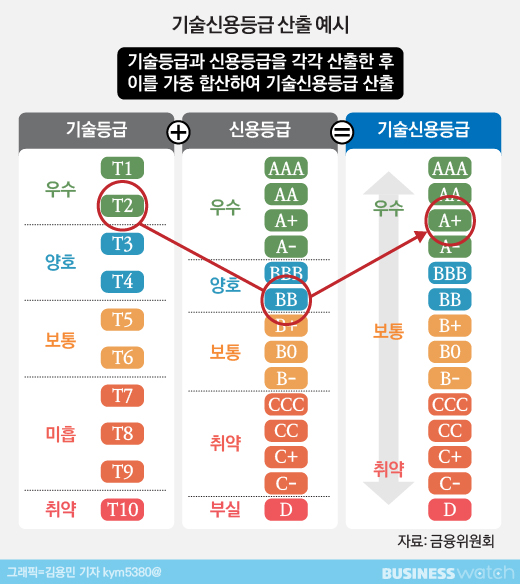

이를 통해 기술력은 있지만 담보력이 취약한 초기기업, 신용이 부족한 기업들이 보유 기술에 대한 특허권 등을 활용해 대출을 받을 수 있다. 이런 기업들이 은행에 TCB 대출을 신청하면 은행에서는 자체 또는 기술신용평가회사를 통해 기술력을 평가하게 되는데, T1~T10 기술등급을 바탕으로 적정규모 대출을 결정하게 된다.

기술평가기관에 따라 그 기준이 조금씩 다르지만 통상 TCB등급은 그림과 같이 T1~T2 등급은 우수, T3~T4 등급은 양호, T5~T6 은 보통, T7~T10은 미흡과 취약으로 구분된다. 현실적으로 최소 T5~T6 이상의 등급을 받아야 TCB 대출을 받을 수가 있다.

TCB 대출을 위한 기술평가는 ▲기술의 수준이나 활용여부를 판단하는 기술성 ▲그 기술이 속한 산업의 규모와 시장수요 등을 판단하는 시장성 ▲기술의 경쟁력과 기업의 재무상태 등을 판단하는 사업성을 기준으로 판단하고 있다.

또한 TCB 대출을 위한 기술평가절차는 ▲기술평가신청서와 사업계획서를 기업이 보유한 등록 산업재산권 관련서류를 첨부해 신청하면 ▲기술평가 기준을 적용해 예비 및 본 평가를 실시하며 ▲평가결과를 해당 은행과 신청인에게 통보하면 이를 바탕으로 대출여부가 결정된다.

여기서 중요한 점은 기술력이 아무리 뛰어나서 높은 TCB 등급을 받더라도 기업의 신용등급이 좋지 못하면 TCB 대출을 받기 어렵다는 것이다. TCB 대출은 신용평가를 기본으로 기술평가를 통해 보다 많은 자금을 지원하는 것이지 신용등급 자체가 안좋은 기업에게는 사실상 지원이 허용되고 있지 않다.

많은 기업 대표들이 회사의 신용등급과는 상관없이 보유 기술만으로도 TCB 대출을 받을 수 있다고 생각하지만, 반드시 회사의 기본적인 신용등급관리가 선행돼야 TCB대출을 받을 수 있는 것이다. 바꿔말하면 신용등급만으로 받을 수 있는 대출에 기술평가를 더해 대출규모가 더 커질뿐이라고 얘기할 수 있다.

참고로, 대출을 위한 TCB만을 이야기했지만 TCB를 통해 활용할 수 있는 분야는 생각보다 광범위하다. 대표적으로 ▲공공입찰부문 ▲대기업이나 거래처 제출 ▲공공 R&D사업부문 ▲외부투자를 받거나 기업상장을 위해 TCB 평가가 활용되고 있다.

전국은행연합회 자료에 따르면 올해 10월말 기준 국내 은행들의 TCB대출 잔액은 약 163조원, 대출건수는 37만5000건으로 집계됐다. 2016년 대출규모 92조원(20만4000건)과 2017년 127조원(29만1000건)을 감안하면 TCB 대출이 가파르게 늘어나고 있다.

이는 TCB 대출이 시작된 2014년부터 정책적 목적아래 기업에 대한 평가가 담보력 중심에서 기술력 중심으로 빠르게 전환되고 있다는 것을 보여주고 있다. 따라서 기업은 신용뿐만 아니라 기술력이 뒷받침되어야 향후 대출을 활용하기 용이하다는 뜻이기도 하다.

아직 기업 현장에서는 TCB에 대한 정보나 인식이 높지 않다. 제조업을 하고 있고 해당분야에 기술력을 갖고 있다면 TCB대출을 적극 활용해보자.