롯데손해보험이 사모펀드인 JKL파트너스에 팔린다. 기존 롯데그룹의 계열사지원 가능성이 사라지면서 신용등급 하락에 따른 향후 자본확충 부담 우려가 제기된다.

롯데그룹은 3일 롯데손보 매각 우선협상대상자로 사모펀드(PEF)인 JKL파트너스를 선정했다고 밝혔다.

JKL파트너스는 롯데그룹이 보유한 지분과 우호지분 5.5% 가량을 포함해 총 58.5%의 지분을 4270억원에 인수하는 조건을 내건 것으로 알려졌다. 또 보험사 자본 적정성 기준인 RBC(지급여력)비율을 맞추기 위한 유상증자를 감안해 총 8000억원 이상의 자금이 투입될 전망이다.

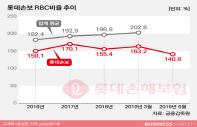

작년 말 기준 롯데손보의 RBC비율은 155.42%로 당국의 권고치인 150%를 겨우 넘겼다. 새 국제회계기준(IFRS17) 및 건전성기준(K-ICS) 변경으로 인해 RBC비율 하락이 예상되는 만큼 자본확충이 필수적인 상황이다.

향후 매각절차가 마무리되면 기존 롯데그룹의 지원가능성이 사라지면서 신용등급 하락이 예고되고 있다. 이 경우 조달금리 상승 등에 따른 자본확충 및 증자 부담이 커질 전망이다.

신용평가사 관계자는 "기존 롯데손보의 신용등급은 자체신용도에 계열사지원 가능성이 추가돼 있는 만큼 향후 매각절차가 마무리 돼 계열분리가 이뤄질 경우 신용등급이 한 노치(Notch) 하락할 것"이라고 말했다.

이어 "보통 매각금액 납입 완료 전 당국의 경영권 변동 승인이 떨어지면 신용등급 조정이 이뤄진다"며 "신용등급이 하락할 경우 조달금리 상승으로 조달비용이 올라가면서 자본확충 부담이 예상된다"고 말했다.

유상증자도 쉽지 않다.

이 관계자는 "인수주체가 사모펀드인 만큼 유상증자가 롯데 계열사일때보다 쉽지 않을 것"이라며 "향후 자본확충에 대한 부담이 커질 수 있다"고 전망했다.

일각에서는 RBC비율을 높이기 위해 롯데그룹이 유상증자에 힘을 보탤 것이란 전망도 나온다.

금융투자업계 한 관계자는 "작년 말 기준 롯데손보의 RBC비율은 권고수준을 겨우 넘는 수준"이라며 "매각이 완료되기 위해서는 대주주적격심사를 넘어야 하는 만큼 유상증자에 롯데가 일부 참여할 가능성도 크다"고 말했다.

롯데그룹은 이번 매각과 관련해 "금융계열사 매각은 지주회사 체제 전환 이후 공정거래법에 따른 지주회사 요건 충족을 위한 부득이한 절차"라며 "우선협상대상자 선정에 있어 입찰가격 뿐 아니라 다양한 비가격적 요소들을 종합적으로 고려했다"고 밝혔다.

이어 "특히 임직원 고용보장, 인수 이후 시너지와 성장성, 매수자의 경영 역량, 롯데그룹과의 협력 방안 등을 다각도로 평가해 선정했다"며 "롯데손보는 롯데그룹에서 별도 소수지분을 남기지 않지만 매각 이후에도 현재 다양한 롯데그룹 계열사와 맺고 있는 협업 관계를 유지해 나갈 계획"이라고 덧붙였다.