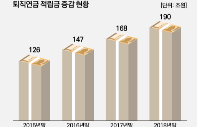

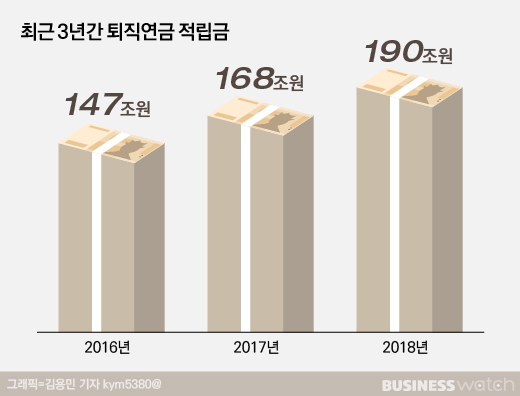

190조원. 올 한해 정부예산 469조원의 절반에 가까운 이 천문학적인 돈은 2018년말까지 적립된 퇴직연금이다.

금융감독원에 따르면 퇴직연금 시장은 2016년 147조원, 2017년 168조4000억원, 지난해 190조원으로 매년 10%이상 늘어나는 성장세를 보이고 있다. 올해는 적립금이 200조원을 넘길 것으로 전망된다.

퇴직연금은 현재 은행, 생명보험사, 금융투자회사, 손해보험회사 등 다양한 금융사들에 적립돼 있지만, 금융회사들이 이를 운용해 얻는 수익은 많다고 보기 힘들다.

퇴직급여 수급(만 55세 이상)을 개시한 계좌에서 연금형태로 수령하기 보다는 일시금 형태로 수령하는 경우가 더 많았기 때문에 자금운용을 통해 수수료 수익을 올릴 기회가 적어서다.

실제 지난해 퇴직급여 수급계좌 중 연금형태로 수령한 계좌는 2.1%에 불과했다.

이런 상황에서 올해들어 주요 금융회사들이 퇴직연금 조직을 대대적으로 정비하는 등 한판 승부를 벌일 준비에 나섰다. 퇴직연금 시장 성장성을 감안하면 새로운 먹거리가 될 것이란 전망에서다.

퇴직연금 시장이 금융업계 새 격전지로 떠오르고 있다.

◇ 금융그룹 차원서 퇴직연금 조직·체계 재정비

올해 포문을 연 것은 농협금융지주 주력계열사인 농협은행이다.

농협은행은 올해 1월 '퇴직연금 10조원 달성 및 사업추진 활성화' 행사를 했다. 농협은행은 퇴직연금 수익률 향상과 상품라인업 확대에 나섰다.

뒤를 이어 신한금융지주가 나섰다. 신한금융지주는 지난달 신한은행, 신한금융투자, 신한생명 등 3개 계열사의 퇴직연금 조직을 재정비 했다. 그룹의 퇴직연금 사업을 총괄하는 퇴직연금사업부문을 설립하고 인사도 단행했다.

또 안정적이고 꾸준한 수익률을 제공할 수 있는 퇴직연금 솔루션 개발에 나섰다. 특히 조용병 신한금융 회장의 특별 지시로 퇴직연금 상품에 대한 수수료 합리화 방안도 추진된다.

KB금융지주 역시 지난달 자산관리(WM)부문 아래 '연금본부'와 '연금기획부'를 신설했다. 연금본부는 그룹 전체 연금고객에 대한 사후관리, 은퇴와 노후 서비스 등을 총괄한다. '연금기획부'는 지주, 은행, 증권, 손보 4개사가 통합해 운영한다.

하나금융지주 주력계열사인 하나은행은 연금 고객 전문 센터인 ‘연금손님자산관리센터’를 지난달 31일 신설했다.

우리금융지주는올해 3분기 중 주력계열사인 우리은행 퇴직연금 부서에 있던 수익률 전담팀을 퇴직연금 자산관리센터로 확대·개편할 예정이다.

◇ 비이자이익 강화·퇴직연금 질적성장 필요 공감대

금융사들이 앞다퉈 퇴직연금 사업을 강화하겠다고 나선 이유는 크게 두가지다.

우선 금융그룹의 주요 수익원 중 은행의 이자이익 비중이 커 사업포트폴리오 재편이 절실하다는 점이다. 금융사들은 그동안 "이자 놀음을 통해 많은 이익을 낸다"는 비판을 받아왔다. 이는 단순히 비판 차원을 넘어 향후 금융그룹의 지속성장과도 직결된 문제다. 이 때문에 금융그룹은 비이자수익 강화를 핵심 경영목표로 정하고 있다.

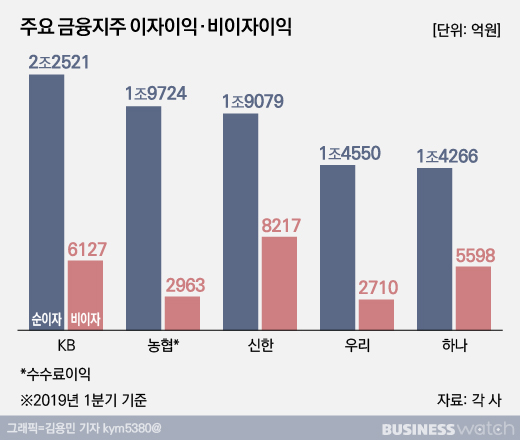

올해 1분기 기준 5대 금융지주의 이자이익은 KB금융 2조2521억원, 농협금융 1조9724억원, 신한금융 1조9079억원, 우리금융 1조4550억원, 하나금융 1조4266억원이다.

반면 비이자이익은 KB금융 6127억원, 농협금융(수수료이익) 2963억원, 신한금융 8217억원, 우리금융 2710억원, 하나금융 5598억원으로 이자이익의 절반이 채 되지 않았다.

은행 관계자는 "비이자 이익 강화는 주요 은행들이 중점으로 추진하고 있는 사업 전략"이라며 "퇴직연금 부문 강화도 이러한 맥락이라고 보면 된다"고 설명했다.

그는 또 "퇴직연금 시장은 큰 시장이지만 그동안은 고객들이 대부분 연금 보다는 일시금 수령을 택하고 있어 은행 입장에서는 퇴직연금 적립금 운용을 통한 수수료 수익을 기대하기 힘든 부분이 있었다"며 "금융회사가 퇴직연금 사업을 강화해 수익률을 높여 운용할 수 있게 되면 고객은 고정적인 연금을, 은행은 수수료 수익을 확보하게 될 수 있는 셈"이라고 설명했다.

퇴직연금이 사회적인 안전장치로써 역할을 제대로 하지 못하고 있다는 비판도 금융사들이 사업 재정비에 나선 이유로 꼽힌다. 퇴직연금은 기초연금, 국민연금과 함께 은퇴자 또는 고령자의 안정된 생활을 지원하는 수단이다.

문제는 퇴직연금의 지난해말 기준 수익률이 평균 1.01%에 불과했다는 점이다. 같은기간 예금은행의 순수저축성예금 금리는 1.99%였던 점에 비교해 보면 1%포인트 가량 낮다.

예금 금리보다 수익률이 낮은데 금융회사에 운용 수수료도 지불해야 하다보니 가입자들이 퇴직할때 연금운용 보다는 일시금으로 수령하는 것이 유리하다고 판단하고 있다. 이로 인해 퇴직연금 시장의 질적인 성장이 이뤄지지 못하고 있다는 게 금융당국의 판단이다.

금융감독원 관계자는 "퇴직연금 시장의 양적 성장에도 불구하고 원리금보장형 위주의 자산운용 및 저금리 기조에 따라 수익률이 여전히 저조한 실정"이라며 "금감원은 퇴직연금 수익률 제고와 수수료 합리화를 위해 지속 노력하는 한편 연금가입자 편의 증진을 위해 정보공시 강화 등 인프라 정비를 추진할 계획"이라고 설명했다.