[글 싣는 순서]①자율에서 규제로 ②내일이면 늦는다 ③아직은 골치 아픈 문제

기후금융은 무엇일까?

국내에서 이 질문에 자신 있게 답할 수 있는 사람은 많지 않다. 과학기술정보통신부 산하 녹색기술센터가 작년 8월 발표한 '글로벌 기후금융 동향조사' 보고서조차 "기후금융의 명확한 정의는 아직 정립되지 않지만 국제적으로 기후변화 대응을 위해 금융서비스를 제공하는 것"이라는 문장으로 시작될 정도다.

최근 '지속가능·기후금융 스터디'를 시작한 금융감독원 관계자는 "금융회사들이 기후금융에 대해 관심은 있지만 접근성이 떨어지는 것이 현실"이라며 "국내에선 기후금융이 무엇인지 정립된 것도 없다"고 말했다.

한국이 기후금융에 대해 정의조차 못 내리고 있는 동안 해외는 수년전부터 기후금융에 대비하고 있다. 맑은 날에 미리 우산을 준비하고 있는 셈이다.

기후금융 전문가로 꼽히는 임대웅 UNEP FI(유엔환경계획 금융부문) 한국 대표를 통해 최근 세계적 기후금융의 흐름에 대해 알아봤다.

그간 국내 금융사들이 기후금융에 무관심했던 이유 중 하나는 강제성이 없었기 때문이다. 기후금융은 하면 좋지만 안해도 그만이었다. 하지만 밖으로 눈을 돌리면 기후금융의 흐름이 바뀌고 있다. 과거 기후금융이 금융회사들의 자발적인 분야였다면 최근엔 기후금융이 강제성을 띈 제도권으로 들어오고 있다.

2014년으로 시계를 돌려보자. 당시 UNEP FI는 은행의 건전성규제인 바젤에 '기후 리스크'가 빠져있다고 문제를 제기했다. 바젤은행감독위원회(BCBS)가 1988년 만든 바젤 필라(Pillar) 1은 부동산 담보 등에 토양오염이나 환경적 리스크를 반드시 모니터링하도록 규정에 담았지만 바젤 필라 2~3단계로 넘어오면서 환경적 리스크가 반영되지 않았기 때문이다.

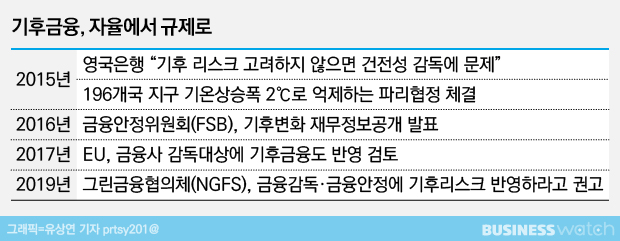

2015년 영국은행(BOE)은 기후 리스크를 고려하지 않으면 건전성 감독에 문제가 생길 수 있다고 지적했고 그해 세계 196개국은 지구 평균 기온상승폭을 2°c 이내로 억제하자는 파리협정을 체결했다. 1년 뒤 G20 요청으로 금융안정위원회(FSB)는 CFD(기후변화 재무정보공개)를 발표했다.

2017년부터 EU는 기후금융을 법제화하고 있다. 지속가능투자를 촉진하고 신용평가에 ESG(환경·사회·지배구조)를 반영하자는 것이다. 특히 금융회사를 감독할때 기후금융도 반영하자는 내용이 포함됐다. 최근 초안이 회람됐고 올해말에는 최종안이 확정될 전망이다.

특히 40여개국 중앙은행과 금융감독기관이 모이는 NGFS(Network of Greening Financial System, 그린금융협의체)는 올해 4월 6개 권고안을 냈다. 첫번째 권고가 '금융감독과 금융안정에 기후리스크를 반영하자'였다. NGFS는 올해말까지 금융감독 기관을 위한 기후리스크 관리 핸드북을 발표할 예정이다. 핸드북이 발간되면 국내 감독당국과 금융회사들도 기후금융에 대해 모른척하고 있을 수 만은 없는 상황을 맞게 된다.

임대웅 UNEP FI 한국대표는 "과거엔 기후금융이라면 재생에너지, 녹색금융, 온실가스 감축, 배출권 거래 등 수준에 머물렀지만 최근에는 '기후 리스크 관리'로 받아들여지고 있다"며 "금융회사가 기후 리스크를 재무적으로 판단해서 관리해야 된다는 얘기"라고 전했다.

이어 "글로벌 신용평가사 S&P가 신용평가에 ESG(환경·사회·지배구조)를 녹여내고 작업을 하고 있는데, 9000여개 ESG 지표중 신용평가와 가장 연결된 항목이 기후리스크"라며 "기후금융은 세계적으로 현재 진행 중이고 앞으로 국내에도 다가올 규제"라고 강조했다.