결국 매가 날아올랐다.

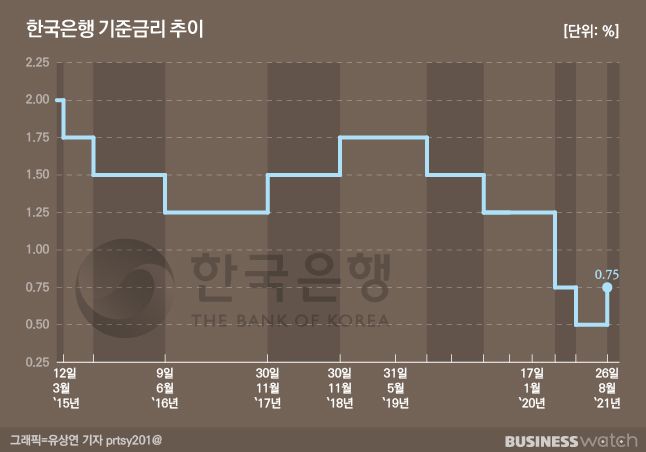

한국은행이 기준금리를 0.25%포인트 인상하며 초저금리 시대의 마침표를 찍었다. 지난해 상반기 코로나19 실물경제 지원을 위해 기준금리를 0.5%로 인하한 지 1년 3개월 만이다.

코로나19 델타 변이 바이러스 확산이라는 변수에도 결국 무섭게 치솟는 가계부채와 동반 상승하는 주택가격을 더 큰 리스크로 본 것으로 풀이된다.

26일 한국은행 금융통화위원회는 이주열 한국은행 총재(사진) 주재로 회의를 열고 연 기준금리를 현재 0.5%에서 0.25%포인트 인상한 0.75%로 운용하기로 결정했다.

코로나19 확산세가 본격화되면서 실물경기가 침체되자 한은은 기준금리를 빠르게 내리면서 실물경제 회복을 지원해왔다. 지난해 3월 금통위는 그간의 관행과는 다르게 기준금리를 한번에 0.5%포인트 인하했고 이후 5월에는 0.25%포인트 추가 인하했다. 3개월 사이에 0.75%포인트의 기준금리를 한번에 내린 것이다.

이후 한은은 약 15개월 간 기준금리를 동결해 오다 드디어 인상으로 방향키를 돌리기 시작한 것이다.

한은이 기준금리를 인상한 배경에는 코로나19로 침체됐던 국내 경기 회복의 불씨가 되살아났기 때문으로 분석된다. 당장 한은은 이날 올해 경제성장률 전망치를 4.0%로 제시했다. 수출이 회복되고 있고 추가경정 예산 편성 등으로 내수 회복의 기틀이 잡혔다는 분석을 내린 것으로 보인다. 코로나19 델타 변이 바이러스라는 변수는 백신접종 확대 등으로 영향이 점차 줄어들 것으로 판단한 것으로 풀이된다.

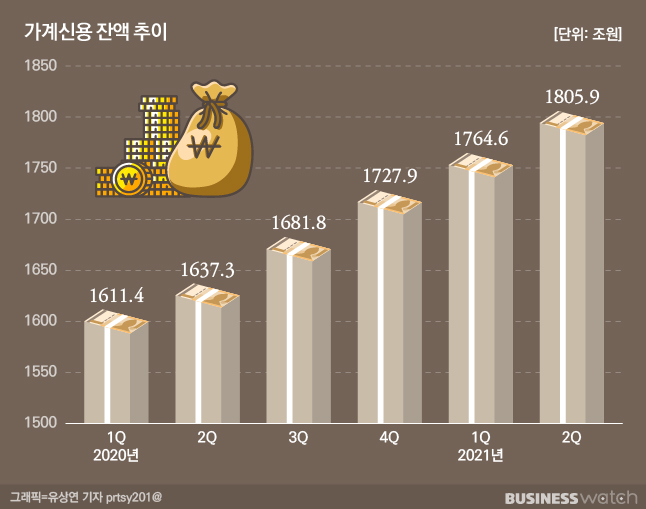

하지만 무엇보다도 무섭게 치솟는 가계부채 리스크를 제어하겠다는 의지가 반영된 것으로 보인다. 저금리 기조 장기화로 가계의 대출에 대한 부담이 줄어들면서 가계는 적극적으로 금융기관에서 자금을 융통하기 시작했다. 실제 한국은행에 따르면 올해 2분기 기준 가계신용은 1805조9000억원으로 집계됐다. 가계가 금융회사로부터 빌린 돈이 1805조가 넘는다는 얘기다. 속도 역시 가파르다. 지난 1년간 168조6000억원이나 늘었다.

역대 최저 수준의 기준금리로 인해 풀린 자금이 금융투자시장이나 부동산시장으로 흘러들어간 것 역시 한은이 기준금리를 인상한 배경으로 풀이된다. 소위 '빚투'와 '영끌'이라는 신조어가 이를 대변한다. 가격변동 가능성이 높은 곳으로 가계 자금 유입 추세가 이어진다면 가계경제의 부채 리스크가 거시경제로 전이될 가능성이 높다고 본 셈이다.

실제 올해 상반기 기준 국내 증시에서 거둬들인 증권거래세는 5조5000억원에 달한다. 지난해 상반기의 2배 이상이다. 그만큼 금융투자시장에서의 자금 유입이 많았다는 것을 의미한다.

초저금리가 부동산 가격 상승에 일부 기여했다는 점도 한은이 기준금리를 인상한 배경으로 꼽힌다. 꾸준히 상승하던 집값은 기존 아파트는 물론 최근에는 구축아파트, 빌라 등까지 오르며 계속 상승했다. 한국부동산원의 전국주택가격동향조사를 보면 지난달 전국 집값은 0.85%나 올랐다. 특히 수도권은 1.17%나 오르면서 13년 만에 가장 높은 수준으로 오른 것으로 집계된다.